運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

相続税の基礎控除とは?

計算方法と申告不要になるケースについても解説

この記事を読んでわかること

- 相続税の基礎控除の仕組みと役割

- 基礎控除額の計算方法と適用の例

- 基礎控除に含める財産・含めない財産

- 申告不要になるケースと特例の注意点

- 基礎控除を超えそうな場合の対策方法

冒頭

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

「親の遺産を相続することになったけど、相続税ってかかるの?」

「うちは財産が少ないから関係ないと思っていたけど、本当?」

「基礎控除っていう言葉を聞いたけど、よくわからない…」

大切なご家族が亡くなられた悲しみの中、すぐにやってくるのが相続の手続きです。

特に「相続税」については、多くの方が漠然とした不安を抱えています。

しかし、相続税には「基礎控除」という、誰もが使える強力な非課税枠があり、この仕組みを正しく理解すれば、ご自身のケースで相続税がかかるのか、申告が必要なのかを判断できます。

本記事では、相続税の専門知識がない方でも理解できるよう、相続税がかかるかどうかのボーダーラインから、誰でもできる基礎控除額のカンタンな計算方法、相続財産に「含むもの・含まないもの」のリスト、そして申告が「必要か不要か」の明確な判断基準まで解説します。

相続税への漠然とした不安を解消するためにも、ぜひ、最後までお読みください。

「そもそも相続税は、どんな場合に考えればいいの?」という根本的な疑問をお持ちの方も多いかもしれません。

まずは、相続税を考える上での最も基本的な3つのポイントをご確認ください。

- 相続税がかかる人・かからない人の境界線

- 2015年の税制改正で対象者が倍増した理由

- 基礎控除とその他の控除との違い

それでは、相続税がかかるかどうかの「境界線」の考え方から見ていきましょう。

相続税がかかる人・かからない人の境界線

相続税の計算は、まず全ての相続財産の価額(課税価格)を合計し、そこから「基礎控除」を差し引くことから始まります。

この基礎控除は、いわば相続税がかかるかどうかのボーダーラインとなる金額です。

したがって、相続税がかかるか・かからないかの最初の判断は、非常にシンプルです。

遺産の合計額≦基礎控除額

課税される遺産総額は0円となり、相続税はかかりません

遺産の合計額>基礎控除額

課税される遺産総額が算出され、相続税の計算が始まります

つまり、相続する遺産の合計額が基礎控除の範囲内に収まっていれば、相続税の心配は基本的にありません。

この「境界線」となる金額を把握することが、相続税手続きの第一歩となります。

2015年の税制改正で対象者が倍増した理由

相続税の基礎控除額は、平成27年1月1日以後の相続について、以下のように改正(引き下げ)されました。

【改正前】5,000万円+1,000万円×法定相続人の数

【改正後】3,000万円+600万円×法定相続人の数

例えば、法定相続人が配偶者と子2人(合計3人)の場合で見てみましょう。

改正前は基礎控除額が8,000万円(5,000万円+1,000万円×3人)でした。

しかし改正後は、4,800万円(3,000万円+600万円×3人)となり、この金額を超えると課税対象となります。

基礎控除とその他の控除との違い

相続税の計算においては、基礎控除以外にも税負担を軽減する制度があります。

代表的なものとして「配偶者の税額の軽減」や「小規模宅地等の特例」です。

これらの制度と基礎控除では、計算上の位置づけが異なります。

基礎控除

課税価格の合計額から差し引かれ、「課税遺産総額」を算出するために用いられます。

課税価格の合計額が基礎控除額以下の場合、相続税の申告は原則として必要ありません。

その他の控除・特例

「配偶者の税額の軽減」などは、算出された各人の相続税額から直接差し引かれます。

これらの特例を適用するためには、相続税の申告書を提出する必要があります。

ご自身のケースで相続税の心配があるかどうかは、まず「基礎控除額」を計算してみるのが一番の近道です。

計算は驚くほどシンプルで、以下の3ステップで完了します。

- STEP1:計算式は「3,000万円+600万円×法定相続人の数」

- STEP2:「法定相続人」は誰になる?人数別のケーススタディ

- STEP3:【金額別】遺産総額と相続人数で見るシミュレーション

では、最初のステップである「計算式」から具体的に解説します。

STEP1:計算式は「3,000万円+600万円×法定相続人の数」

相続税の計算において、課税価格の合計額から差し引く基礎控除額は、以下の計算式で算出されます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

この計算式は、相続税法第十五条において「三千万円と六百万円に当該被相続人の相続人の数を乗じて算出した金額との合計額」と定められています。

STEP2:「法定相続人」は誰になる?人数別のケーススタディ

「法定相続人」とは、民法で定められた、遺産を相続する権利を持つ人のことです。

誰が法定相続人になるかには、次の順序が定められています。

常に相続人となる者

配偶者

配偶者とともに相続人となる者(順位)

第1順位:死亡した人の子(子が既に死亡しているときは、その子や孫など直系卑属が相続人となります)

第2順位:死亡した人の直系尊属(父母や祖父母など)

第3順位:死亡した人の兄弟姉妹(兄弟姉妹が既に死亡しているときは、その人の子が相続人となります)

※下の順位の人は、上の順位の人がいない場合にのみ、相続人になります。

例えば、第1順位の子がいる場合、第2順位の父母や第3順位の兄弟姉妹は相続人になりません。

【法定相続人の組み合わせケーススタディ】

ケース①:配偶者と子供2人

法定相続人:配偶者、子供2人

ケース②:配偶者は既に他界、子供3人のみ

法定相続人:子供3人

ケース③:配偶者あり、子供なし、親(父母)は健在

法定相続人:配偶者、親(父母)

ケース④:独身、子供なし、親は他界、兄と妹がいる

法定相続人:兄、妹

STEP3:【金額別】遺産総額と相続人数で見るシミュレーション

法定相続人の数がわかれば、基礎控除額が確定します。

ご自身の遺産総額と比べて、相続税がかかる可能性があるか、下の早見表でチェックしてみましょう。

この表を見て、「うちは超えているかも…」と不安になった方もいるかもしれませんが、まだ諦めるのは早いです。次に、そもそも「遺産総額」に何が含まれるのかを正確に把握しましょう。

基礎控除額と比べる「遺産総額」を正しく計算するには、何が財産に含まれ、何が含まれないのかを正確に仕分ける必要があります。

特に、生命保険や借金の扱いは間違いやすいポイントです。

- 預貯金・不動産・有価証券など課税対象になる財産

- 生命保険金・死亡退職金は「みなし相続財産」

- 借金や葬式費用など遺産総額から差し引けるもの

- お墓や仏壇は相続税がかからない非課税財産

まずは、基本的な課税対象となる財産の種類から確認していきましょう。

預貯金・不動産・有価証券など課税対象になる財産

これらは、相続や遺贈によって取得した「本来の相続財産」と呼ばれ、現金、預貯金、有価証券、土地、家屋などのほか、貸付金や著作権など、金銭に見積もることができる経済的価値のあるすべてのものが含まれます。

金融資産

預貯金、現金、有価証券(株式、投資信託、国債など)

不動産

土地、家屋など

その他

宝石、貸付金、特許権、著作権など

生前に贈与された財産

相続や遺贈で財産を取得した人が、被相続人が亡くなる前3年以内に暦年課税に係る贈与によって取得した財産

生命保険金・死亡退職金は「みなし相続財産」

被相続人の死亡によって取得した生命保険金や死亡退職金は、相続等により取得したものとみなされて、相続税の課税対象となります。

これらは「みなし相続財産」と呼ばれます。

ただし、これらの財産は、受取人が相続人である場合に限り、その全額が課税対象となるわけではありません。

すべての相続人が受け取った保険金や退職金の合計額が、以下の計算式で算出される非課税限度額を超える場合、その超える部分のみが課税対象となります。

生命保険金の非課税限度額=500万円×法定相続人の数

死亡退職金の非課税限度額=500万円×法定相続人の数

例えば、法定相続人が3人(妻、子2人)の場合、生命保険金の非課税限度額は1,500万円です。

もし3,000万円の保険金を受け取っても、課税対象となるのは非課税限度額を超えた1,500万円となります。

借金や葬式費用など遺産総額から差し引けるもの

相続税を計算するときは、被相続人が残した債務や、負担した葬式費用を遺産総額から差し引くことができます。

債務

差し引くことができる債務は、被相続人が死亡したときに現に存在した債務(借入金や未払金など)で確実と認められるものです。

また、被相続人に課される税金で、死亡後に相続人などが納付することになった所得税なども含まれます。

葬式費用

葬式や葬送に際し、火葬や埋葬、納骨をするためにかかった費用や、お寺などへのお礼、お通夜などにかかった費用が該当します。

ただし、香典返しや墓石・墓地の購入にかかった費用は含まれません。

お墓や仏壇は相続税がかからない非課税財産

相続税法では、特定の財産の価額は課税価格に算入しないと定められており、相続税がかかりません。

おもなものは次のとおりです。

墓地や墓石、仏壇、仏具、神を祭る道具など

日常礼拝をしている物が該当します。

ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは課税対象となります。

国や地方公共団体、特定の法人に寄附した財産

相続や遺贈によって取得した財産で、相続税の申告期限までに国や地方公共団体、公益を目的とする事業を行う特定の法人に寄附したものが該当します。

財産の洗い出しが終わり、遺産総額が計算できたら、いよいよ申告が必要かどうかの最終判断です。

しかし、ここには「納税はゼロ円でも申告は必須」という重要な落とし穴が存在します。

- 原則、遺産が基礎控除以下なら申告も納税も不要

- 特例利用で納税額ゼロでも申告が必須なケース

- 相続税の申告期限は10ヶ月!遅れるとペナルティも

それではまず、申告が原則不要になるケースから解説します。

原則、遺産が基礎控除以下なら申告も納税も不要

被相続人から相続などによって取得した財産の課税価格の合計額が、遺産に係る基礎控除額を超えない場合、相続税の申告をする必要はありません。

つまり、ここまでの計算で【遺産総額≦基礎控除額】となった場合は、原則として相続税の申告も納税も不要となります。

特例利用で納税額ゼロでも申告が必須なケース

「配偶者の税額の軽減」や「小規模宅地等の特例」を適用することにより、結果として納付すべき相続税額が0円になる場合があります。

しかし、これらの特例の適用を受けるためには、相続税の申告書を提出することが要件となっています。

例えば、「配偶者の税額の軽減」を受けるためには、「税額軽減の明細を記載した相続税の申告書」に必要な書類を添えて提出しなければなりません。

同様に、「小規模宅地等の特例」を受けるためにも、「相続税の申告書に、この特例の適用を受けようとする旨を記載」し、必要な書類を添付して提出する必要があります。

したがって、遺産総額が基礎控除額を超えており、これらの特例を適用して納税額が0円になる場合でも、相続税の申告は必要です。

相続税の申告期限は10ヶ月!遅れるとペナルティも

相続税の申告と納税は、「被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内」に行うことになっています。

この申告期限までに申告をしなかった場合や、実際に取得した財産の額より少ない額で申告をした場合には、本来の税金のほかに「無申告加算税」や「過少申告加算税」といった加算税がかかる場合があります。

また、税金を申告期限までに納めなかったときは、法定納期限の翌日から納付する日までの日数に応じて、利息にあたる延滞税がかかる場合があります。

もし遺産総額が基礎控除を超えてしまったとしても、まだ諦める必要はありません。

税金の負担を大きく減らせる可能性がある、様々な特例や制度について理解を深めましょう。

- 配偶者なら1.6億円まで非課税、「配偶者の税額軽減」の活用法

- 立て続けの相続で負担増?「数次相続」の控除

- 「遺言」がある場合の法定相続人と基礎控除の関係

- 生前贈与はいつまでさかのぼる?2024年からの新ルール

まずは、配偶者の方が使える非常に強力な「税額軽減」の制度から見ていきます。

配偶者なら1.6億円まで非課税、「配偶者の税額軽減」の活用法

被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次のいずれか多い方の金額までは、配偶者に相続税はかからないという「配偶者の税額の軽減」制度があります。

1億6千万円

配偶者の法定相続分相当額

この制度の適用を受けると、配偶者の納付すべき相続税額が0円になる場合があります。

10年以内に相続が続いた場合の「相次相続控除」

先の相続(一次相続)から10年以内に次の相続(二次相続)が開始した場合、短期間に繰り返し相続税が課されることになり、税負担が過重になるケースがあります。

このような場合に適用できるのが「相次相続控除」です。

これは、今回の相続の被相続人(例:母)が、前回の相続(例:父の死亡)で財産を取得した際に課された相続税額の一部を、今回の相続人(例:子)の相続税額から控除できる制度です。

この控除が受けられるのは、今回の相続における相続人であり、かつ、被相続人が前回の相続開始前10年以内に財産を取得し、相続税が課税されていた場合に限られます。

控除額は、前回の相続で課された相続税額から、前回の相続から今回の相続までの経過年数1年につき10%の割合で減額した後の金額が基準となります。

「遺言」がある場合の法定相続人と基礎控除の関係

遺言によって、民法で定められた相続人(法定相続人)以外の人に財産が遺贈されたり、法定相続分とは異なる割合で財産が分けられたりする場合があります。

しかし、相続税の基礎控除額を計算する際に用いる「法定相続人の数」は、民法に定める法定相続人の数に基づいて算出されます。

したがって、遺言の内容によって実際に財産を取得する人が法定相続人以外であったり、取得する割合が異なったりしても、基礎控除額(3,000万円+600万円×法定相続人の数)の計算に影響はありません。

生前贈与はいつまでさかのぼる?

2024年からの新ルール

相続等によって財産を取得した人が、被相続人から生前に暦年課税に係る贈与によって財産を取得していた場合、その財産の価額を相続税の課税価格に加算する制度があります。

この加算対象となる期間について、令和6年1月1日以後に受けた贈与から見直しが行われました。

具体的には、暦年課税において贈与を受けた財産を相続財産に加算する期間が、これまでの「相続開始前3年間」から「相続開始前7年間」に延長されます。

ただし、延長された4年間(相続開始前3年超7年以内)に受けた贈与については、総額100万円までは相続財産に加算されません。

参照:2資産課税|財務省

これまでの情報を踏まえ、「うちの家は基礎控除を超えそうだ」と判明した場合でも、事前に対策を講じることで相続税の負担を軽減できる可能性があります。

検討すべきおもな対処法は次の通りです。

- 生前対策の王道「生命保険の非課税枠」と「生前贈与」の活用

- 不動産があるなら「小規模宅地等の特例」が使えないか確認

- まずは専門家に相談するのが早くて確実

それでは、多くの方が活用している生前対策の基本から解説していきます。

生前対策の王道「生命保険の非課税枠」と「生前贈与」の活用

死亡保険金の非課税制度

被相続人の死亡によって取得した生命保険金は相続税の課税対象となりますが、受取人が相続人である場合、非課税限度額が設けられています。

非課税限度額は「500万円×法定相続人の数」で計算され、すべての相続人が受け取った保険金の合計額がこの額を超える場合、その超える部分が課税対象となります。

贈与税の課税方法

個人から贈与により財産を取得したときには贈与税がかかります。

課税方法には「暦年課税」と「相続時精算課税」があり、暦年課税では、1年間に贈与を受けた財産の合計額が基礎控除額である110万円以下であれば贈与税はかかりません。

不動産があるなら「小規模宅地等の特例」が使えないか確認

個人が相続や遺贈によって、被相続人等の事業の用または居住の用に供されていた宅地等を取得した場合、「小規模宅地等の特例」の適用が受けられる場合があります。

この特例は、相続税の課税価格に算入すべき宅地等の価額について、一定の要件を満たす場合に、その面積と利用区分に応じて定められた割合を減額する制度です。

例えば、被相続人等の居住の用に供されていた宅地等(特定居住用宅地等)の場合、330平方メートルを限度面積として、評価額の80%が減額されます。

この特例の適用を受けるためには、相続税の申告書にその旨を記載し、計算の明細書など一定の書類を添付する必要があります。

まずは専門家に相談するのが早くて確実

ここまで見てきたように、相続税の計算や特例の適用には、専門的な知識が不可欠です。

- 不動産の評価額はいくらにすればいい?

- 小規模宅地等の特例の要件を満たしている?

- 二次相続まで考えた最適な遺産分割はどうすればいい?

これらの判断を一つでも誤ると、本来払わなくてよかったはずの税金を納めることになったり、税務署から指摘を受けて追徴課税されたりするリスクがあります。

少しでも不安を感じたら、自分で抱え込まずに専門家に相談することが、最も早く、そして確実な解決策です。

相続税の基礎控除は、相続税がかかるか否かを判断する最初の基準であり、すべての相続において適用される大切な非課税枠です。

その適用を考える上で、まず「3,000万円+600万円×法定相続人の数」という計算式を基に、ご自身のケースでの正確な控除額を算出しましょう。

また、預貯金や不動産だけでなく、生命保険金といった「みなし相続財産」も課税対象に含めて遺産総額を把握することや、基礎控除を超えた場合に利用できる配偶者の税額軽減、小規模宅地等の特例といった制度の存在を理解しておくことも重要です。

さらに、納税額がゼロになる場合でも申告が必須となるケースがある点や、二次相続まで見据えた遺産分割の視点も求められます。

一方で、土地の評価額の算出や各種特例の複雑な適用要件の判断など、一般の方がご自身だけで正確に進めるには、専門的な知識と相応の時間が必要になるということも事実です。

もし、財産の評価や申告の要否、最適な遺産分割の方法などについて少しでもご不安な点があれば、ぜひ、相続の専門家にご相談ください。

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

経験豊富な司法書士のお任せください

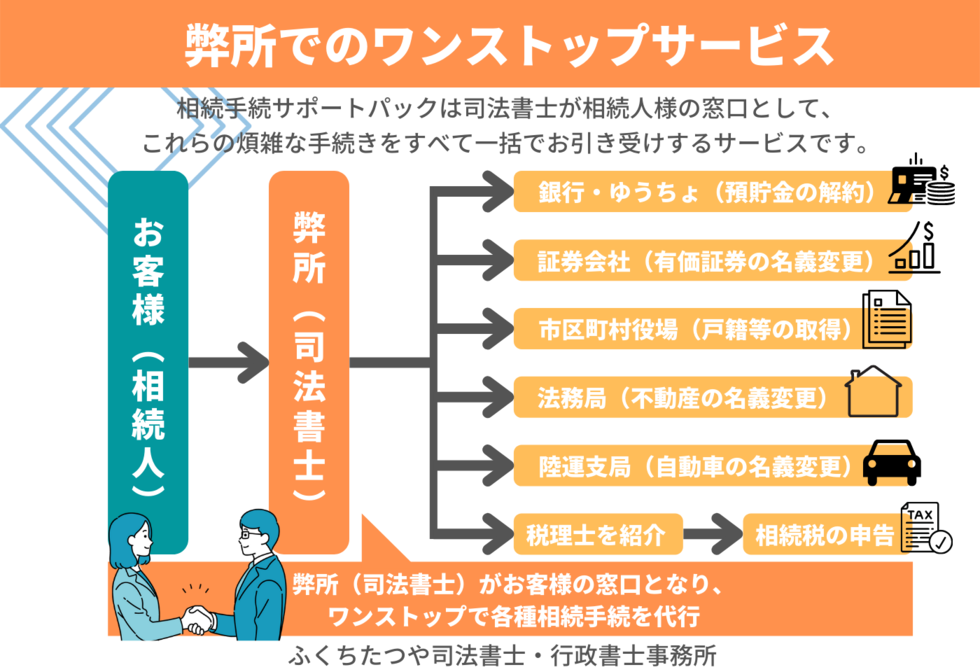

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。