運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

相続税の配偶者控除を活用するには?

相続で失敗しないための解説

冒頭

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

相続税の配偶者控除について考えるとき、相続の経験の少なさから具体的な手続きや条件に不安を感じる方も多いのではないでしょうか?

特に、高齢の配偶者が残される場合、相続税の負担を軽減するための適切な対策は重要です。

配偶者控除の制度を正しく理解し、必要な手続きを確実に進めれば、相続時のトラブルも避けられるでしょう。

ここでは、相続税の配偶者控除の基本から具体的な活用方法まで、詳しく解説していきます。

相続税の配偶者控除を適用するためには以下のような条件を満たす必要があります。

- ① 法律上の配偶者であること

- ② 遺産分割が確定していること

- ③ 相続税の申告を期限内に行うこと

ここでは、相続税の配偶者控除を適用するための具体的な条件について詳しく解説します。

① 法律上の配偶者であること

相続税の配偶者控除を受けるためには、法律上の配偶者でなければなりません。内縁関係や事実婚の場合は控除の適用対象外となります。

法律上の配偶者とは、婚姻関係が正式に成立している人を指し、婚姻届が市区町村に提出されていることが確認できる場合に限られます。

戸籍謄本などの公的書類で確認されるため、相続が発生したら、なるべく早く取得するようにしましょう。

参照:No.4158 配偶者の税額の軽減|国税庁

② 遺産分割が確定していること

配偶者控除を適用するには、遺産分割が確定していなければなりません。

つまり、相続人全員で遺産分割協議を行い、相続財産の分割方法を決定し、遺産分割協議書を作成し、相続人全員の署名と捺印を終えているということです。

この協議書が完成していない場合、配偶者控除は適用されません。

③ 相続税の申告を期限内に行うこと

配偶者控除を受けるためには、相続税の申告を被相続人の死亡後10か月以内に行う必要があります。

期限を過ぎると、配偶者控除の適用が受けられなくなる可能性があるため、期限内に正確な申告書を作成し、必要書類とともに税務署に提出しましょう。

申告書には、第5表(配偶者に関する税額軽減)の記入が必要です。

参照:No.4152 相続税の計算|国税庁

相続税の配偶者控除を適用するには、以下の流れを確認しましょう。

- ① 遺産分割協議の実施と協議書の作成

- ② 必要書類の収集と準備

- ③ 相続税申告書の作成

- ④ 税務署への申告と提出

- ⑤ 相続税の納税と確認

ここでは、配偶者控除の申請手続きの流れを解説します。

① 遺産分割協議の実施と協議書の作成

配偶者控除を適用するためには、相続人全員で遺産分割協議を行い、相続財産の分割方法を決定し、遺産分割が確定している必要があります。

協議が成立したら、遺産分割協議書を作成し、相続人全員の署名・捺印を行い、協議書には、配偶者がどの財産をどれだけ相続するかを明記しましょう。

② 必要書類の収集と準備

相続税の申告に必要な以下の書類を収集しましょう。

- 被相続人の戸籍謄本(出生から死亡まで)

- 相続人全員の戸籍謄本

- 遺産分割協議書

- 相続財産の評価証明書(不動産の場合は固定資産評価証明書、預貯金の場合は残高証明書など)

- 配偶者の印鑑証明書

③ 相続税申告書の作成

相続税申告書を作成し、配偶者控除を適用するために第5表(配偶者に関する税額軽減)を記入しましょう。第5表には、配偶者が相続する財産の詳細や評価額を記載します。

また、相続財産の総額から配偶者控除を差し引いた後の課税価格を算出し、申告書に記入します。

④ 税務署への申告と提出

作成した相続税申告書と必要書類を所轄の税務署に提出します。

申告期限は、被相続人が死亡した日の翌日から10か月以内ですので、期限内に申告書を提出するようにしましょう。

提出時には、税務署の窓口で申告内容の確認を受けると安心です。

⑤ 相続税の納税と確認

相続税は申告書を提出する際に相続税を納税し、納税後、税務署からの確認通知を待ちます。

必要に応じて修正申告を行うこともありますが、基本的には税務署からの通知を受けて確認が完了します。

参照:No.4152 相続税の計算|国税庁

配偶者控除の計算の際は、以下を確認しましょう。

- 配偶者控除の計算プロセス

- 配偶者の相続財産が1億6,000万円以下の場合

- 配偶者の相続財産が法定相続分の範囲内の場合

- 配偶者が取得した遺産が1億6,000万円を超える場合

ここでは、配偶者控除の計算プロセスと具体的な例を解説します。

配偶者控除の計算プロセス

まず、相続財産の評価額を算出し、不動産の場合は、路線価や固定資産評価証明書を基に評価額を決定します。

次に、負債や葬儀費用などの控除額を差し引き、正味の相続財産額を求めます。ここから、法定相続分や1億6,000万円のどちらか大きい額が、控除額です。

例えば、相続財産が2億円で、法定相続分が1億5,000万円の場合、1億6,000万円が控除額です。

次に、残りの財産に対して相続税の基礎控除額を適用して課税価格を算出し、相続税率を適用して相続税額を計算します。

配偶者の相続財産が1億6,000万円以下の場合

配偶者が相続する財産が1億6,000万円以下の場合、相続税は課税されません。

例えば、遺産総額が1億5,000万円で、配偶者が全額を相続する場合、その全額に対して相続税は一切課税されないことになります。

相続税申告の際には、財産評価額や必要書類を正確に把握し、適切に申告することが求められます。

万が一、申告内容に誤りがあった場合、後日修正申告や税務調査の対象となる可能性があるため、慎重に手続きを行うようにしましょう。

配偶者の相続財産が法定相続分の範囲内の場合

配偶者が相続する財産が法定相続分の範囲内である場合、たとえ相続財産が1億6,000万円を超えても、その法定相続分までの財産に対しては相続税が課税されません。

例えば、遺産総額が3億円で、配偶者の法定相続分が1億8,000万円の場合、法定相続分の1億8,000万円までは非課税となります。

この場合、残りの財産については他の相続人が相続し、その部分に対してのみ相続税が課税されることになります。

配偶者が相続する財産が法定相続分以内であれば、多くの場合、相続税の負担が軽減されるでしょう。

配偶者が取得した遺産が1億6,000万円を超える場合

配偶者が取得した遺産が1億6,000万円を超え、かつ遺産分割協議や遺言書の内容によって法定相続分も超える場合は、超過部分に対して相続税が課税されます。

例えば、遺産総額が5億円で、配偶者が2億5,000万円を取得した場合、1億6,000万円と法定相続分のうちの高い方までが非課税となり、それを超える部分に対して相続税が課税されます。

このようなケースでは、相続税の計算が複雑になるため、専門家の助言を求めましょう。

相続税の配偶者控除は、多くの家庭で活用されていますが、適用に際しては以下のような失敗例と対処法があります。

- ①遺産分割が申告期限に間に合わない場合の対処法

- ②申告期限を過ぎてしまった場合の対応

- ③新たに遺産が見つかった場合の処理

- ④配偶者が認知症の場合の対策

- ⑤不動産の評価額が適切でない場合の対処法

- ⑥遺言書が複数存在する場合の対応

ここでは、相続税の配偶者控除に関するよくある失敗例と、その対策について解説します。

①遺産分割が申告期限に間に合わない場合の対処法

遺産分割が申告期限に間に合わない場合でも、相続税の配偶者控除を適用する方法があります。

まず、法定相続分に基づいて仮分割を行って申告書を提出し、その後、遺産分割協議が完了した際に、修正申告を行えば配偶者控除の適用が可能です。

この方法を利用する場合、遺産分割協議書が作成されるまでに一定の時間がかかることを見越して、早めに手続きを開始しましょう。

また、仮分割の際には、相続人全員の同意が必要であり、同意が得られない場合、分割の難航が予想されるため、十分なコミュニケーションを取りながら進めてください。

②申告期限を過ぎてしまった場合の対応

相続税の申告期限を過ぎてしまった場合、延滞税や無申告加算税が課されることがありますので、まずは、速やかに税務署に相談し、可能な限り早急に相続税申告を行いましょう。

申告期限を過ぎた場合でも、配偶者控除の適用を受けられる可能性がありますが、遅延の理由や状況によっては認められないこともあります。

期限を守ることが最も重要ですが、万が一過ぎてしまった場合は迅速に対応し、必要な書類をそろえて申告を行いましょう。

遅延理由が正当であれば、税務署が柔軟に対応してくれる場合もあります。

③新たに遺産が見つかった場合の処理

申告後に新たな遺産が見つかった場合は追加申告が必要ですが、この場合も、相続税の配偶者控除を適用できます。

ただし、新たな遺産の評価額を正確に算出し、追加の相続税額を計算する必要があり、追加申告の際には、すでに提出した申告書との整合性が取れていなければなりません。

新たに見つかった遺産が大きな金額である場合、相続税の負担が増加する可能性があるため、再度専門家に相談し、適切な対応をとるようにしましょう。

申告内容に変更が生じた場合は、速やかに修正申告を行ってください。

④配偶者が認知症の場合の対策

失敗例として、配偶者が認知症を患って遺産分割協議が進まない場合、適切な代理人を立てて手続きを進める必要があります。

具体的には、家庭裁判所で成年後見人の選任を申請し、その後見人が配偶者の代わりに遺産分割協議を行います。

成年後見人の選任には時間がかかるため、早めの手続きが重要です。

成年後見制度を利用すれば、配偶者の権利と利益を保護しながら手続きを円滑に進められるでしょう。

後見人が選任されるまでの期間に、他の相続人と協力して必要な準備を進めておくことも大切です。

⑤不動産の評価額が適切でない場合の対処法

不動産の評価額が適切でない場合、相続税の計算を誤り、過大な税金が課される可能性があります。

特に、市場価値が大きく変動する地域の不動産については不動産鑑定士などの専門家の助言を受け、また、複数の不動産を相続する場合は、それぞれ正確な税額を算出するための資料をそろえておきましょう。

不動産評価に関する最新の情報を収集し、適正な申告を心がけてください。

⑥遺言書が複数存在する場合の対応

遺言書が複数存在し、それぞれの遺言書の内容が異なる場合、往々にして相続人間で混乱が生じます。

この場合、すべての遺言書を確認し、法的に有効な最新の遺言書を特定する必要があるため、弁護士などの専門家に依頼して、遺言書の検認手続きを行いましょう。

遺言書の内容に争いがある場合、調停や裁判を通じて解決を図る必要があるため、早期の対応が必要です。

遺言書が複数存在する場合は、その内容をすべて精査し、矛盾や重複がないように整理し、また、遺言書の保管場所や形式にも注意を払い、法的な有効性を確認しましょう。

相続税の配偶者控除には、以下のようなメリットがあります。

- ①配偶者の生活保障

- ②経済的負担の軽減

- ③相続手続きの簡略化

ここでは、相続税の配偶者控除がもたらす具体的なメリットを解説します。

①配偶者の生活保障

相続税の配偶者控除の最大のメリットは、配偶者の生活を保障できる点です。

配偶者控除を適用すると、配偶者が相続する財産のうち1億6,000万円までは非課税となり、さらに法定相続分までの財産も非課税となります。

配偶者は相続財産をそのまま生活費や医療費、住宅維持費などに充てることができます。

例えば、遺産総額が3億円で配偶者の法定相続分が1億8,000万円の場合、その全額が非課税となり、配偶者は財産を活用して安心して生活を続けられるでしょう。

②経済的負担の軽減

配偶者控除を適用すれば相続税の経済的負担が大幅に軽減され、例えば、配偶者が2億円の財産を相続する場合、1億6,000万円までは非課税となり、残りの4,000万円についても法定相続分であれば非課税になります。

これにより、相続税の負担が実質的にゼロになることが多く、配偶者は相続財産の有効活用が可能です。

高額な財産を相続する場合でも、配偶者控除を適用すれば税負担を大幅に減らせるでしょう。

経済的負担が軽減されることで、配偶者は遺産を効率的に運用し、将来の生活設計を立てやすくなります。

③相続手続きの簡略化

配偶者控除は、必要な書類をそろえて適切に申告を行えば控除を受けられるなど、手続きが比較的簡単であることもメリットの一つです。

具体的には、被相続人の戸籍謄本、相続人全員の印鑑証明書、遺産分割協議書、相続税申告書などを準備し、申告期限内に税務署に提出することで手続きを完了できます。

また、専門家のアドバイスを受けながら手続きを進めれば、複雑な手続きもスムーズに進められるでしょう。

手続きの簡略化によって、相続手続きを迅速に進めることができ、遺産分割に伴うトラブルを防ぐことも可能です。

相続税の配偶者控除には多くのメリットがある一方で、以下のようなデメリットも存在します。

- ①次の相続時に相続税が高額になる可能性

- ②控除額の制限がある

- ③財産評価の手間とコスト

- ④法定相続分を超えると複雑な計算が必要

- ⑤相続人間のトラブル発生の可能性

ここでは、配偶者控除のデメリットについて具体的に解説します。

①次の相続時に相続税が高額になる可能性

配偶者控除を適用すると、一次相続での相続税負担は大幅に軽減されますが、次の相続(いわゆる二次相続)の際に相続税が高額になる可能性が高いです。

一次相続で配偶者が多額の財産を相続すると、その財産すべてが二次相続の対象となり、結果的に相続税の負担が増加します。

特に、配偶者控除が適用されない二次相続では、すべての遺産が課税対象となって高い税率が適用されるため、次世代の相続人にとっては大きな負担となるでしょう。

②控除額の制限がある

配偶者控除には、1億6,000万円または法定相続分のどちらか高い方という制限があるため、相続財産が非常に多額である場合や、法定相続分を超える財産を配偶者が相続する場合には、控除額が十分ではない可能性があります。

多額の遺産がある場合は、財産の分割や節税対策を考慮した遺産計画を早期に進めるようにしましょう。

③財産評価の手間とコスト

配偶者控除を適用するためには、相続財産の正確な評価が必要です。

不動産や株式など、評価が複雑な資産が含まれる場合、専門家による評価が必要となり、その分手間とコストがかかります。

また、不動産の評価額は市況や立地条件によって変動するため、正確な評価を行うことが難しい場合もあるでしょう。

評価に時間がかかれば、相続税申告の期限に間に合わないリスクも高まります。

④法定相続分を超えると複雑な計算が必要

配偶者控除は、法定相続分または1億6,000万円のどちらか高い方までが非課税になりますが、これを超える財産を相続する場合には、相続税の計算が複雑になります。

配偶者控除の適用範囲を超える部分に対して相続税が課税されるため、適切に計算しなければならず、専門家の助けが必要となることがあります。

誤った計算をすると、後に修正申告や追加の納税が必要になる可能性も否めません。

⑤相続人間のトラブル発生の可能性

遺産分割協議を行う際、相続人間で意見が対立し、トラブルが発生することがあります。

特に、相続財産が多額であったり、不動産など分割が難しい資産が含まれていたりする場合には、遺産分割がスムーズに進まないことがあります。

配偶者控除を適用するためには、遺産分割協議が成立し、協議書を作成する必要があるため、相続人間のトラブルが発生すると手続きが遅れ、控除の適用が困難になる可能性も出てくるでしょう。

配偶者控除以外にも、以下のような相続税関連の精度があります。

- ①配偶者居住権

- ②未成年者控除や障害者控除

- ③相次相続控除や外国税額控除

- ④生前贈与や生命保険の非課税枠

ここでは、その他の相続税控除制度を紹介します。

①配偶者居住権

配偶者居住権は、配偶者が亡くなった配偶者の居住用不動産に引き続き住み続ける権利を保障する制度です。

特に、配偶者が高齢である場合や、長期間同じ家に住み続けたい場合に有効な制度で、相続財産としての評価額が減り、相続税負担を軽減できます。

配偶者居住権の適用を受けるためには、遺産分割協議書に明記する必要がありますので、適切な手続きを行いましょう。

②未成年者控除や障害者控除

未成年者控除は、未成年の相続人がいる場合に適用されるもので、20歳になるまでの年数に応じて控除が受けられます。

しかし、2024年以降、成人年齢が18歳に引き下げられたため、未成年者控除の計算例は以下のとおりです。

未成年者控除の計算

控除額:10万円 × (20歳 - 相続開始時の年齢)

例:相続開始時に17歳の相続人がいた場合、

未成年者控除額は10万円 × (20歳 - 17歳) = 30万円

従来は最大で20歳までの年数で計算されていた控除額が、18歳から20歳までの2年間についてのみ適用されます。

一方、障害者控除は、障害者が相続人の場合に適用され、85歳になるまでの年数に応じて控除が受けられます。以下は計算例です。

障害者控除の計算

一般障害者

10万円 × (85歳 - 相続開始時の年齢)

特別障害者

20万円 × (85歳 - 相続開始時の年齢)

例:相続開始時に40歳の一般障害者がいた場合

障害者控除額は10万円 × (85歳 - 40歳) = 450万円

これらの控除を活用すれば、相続税の負担を大幅に軽減できるでしょう。

参照:No.4167 障害者の税額控除|国税庁

③相次相続控除や外国税額控除

相次相続控除は、短期間に複数の相続が発生した場合に適用される控除制度で、例えば、親が亡くなり、続いてその子どもが短期間で亡くなった場合などに適用され、相続税負担を軽減できます。

また、外国税額控除は、海外に財産を持っている場合に適用される控除で、二重課税を防ぐためのものです。

これにより、国外で支払った相続税を国内の相続税から控除できます。

参照:No.4168 相次相続控除|国税庁

④生前贈与や生命保険の非課税枠

生前贈与は、年間110万円までが非課税となるため、計画的に贈与を行えば相続財産を減少させ、相続税負担を軽減できます。

また、生命保険の非課税枠を利用すると一定額までの保険金が非課税となるため、これらの対策を組み合わせれば、相続税負担を大幅に軽減できるでしょう。

適切なタイミングで制度を活用し、将来の相続税負担を見据えた計画を立てておきましょう。

参照:No.4114 相続税の課税対象になる死亡保険金|国税庁

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

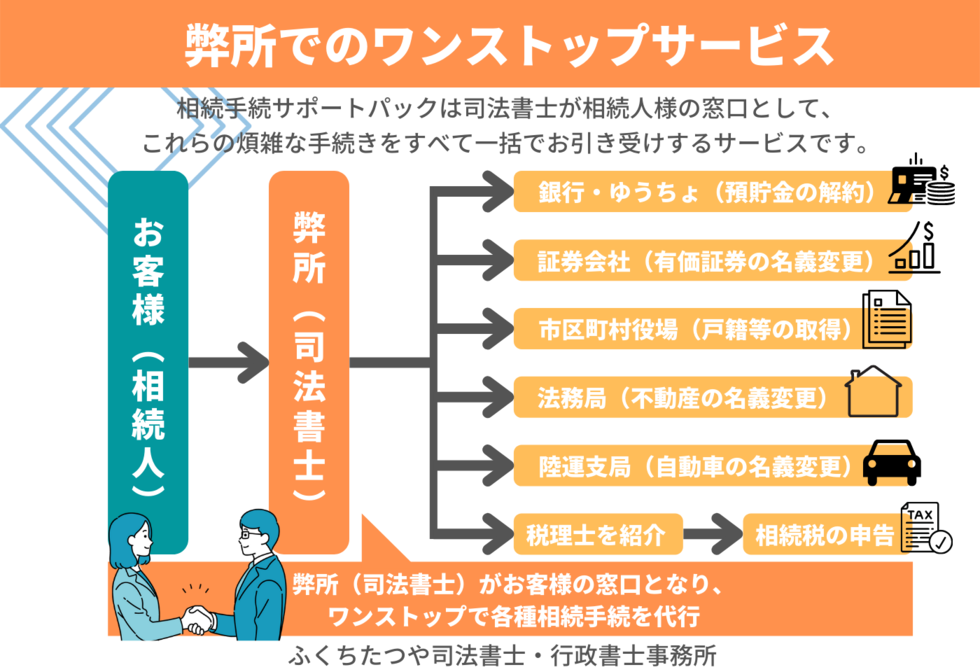

経験豊富な司法書士のお任せください

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。