運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

小規模宅地の特例は使える?節税できる?

相続税対策の基礎と申告の流れがわかる完全ガイド

この記事を読んでわかること

- 小規模宅地等の特例の仕組みと節税効果

- 特例の対象となる土地の種類と条件

- 特例が使える相続人の範囲と要件

- 節税額のシミュレーションと計算方法

- 特例を適用するための申告手続きと必要書類

冒頭

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

「親も高齢になってきたし、そろそろ相続のことも考えないとな…」

「でも、実家の土地は都内にあるし、相続税がいくらになるか想像もつかない」

「もし高額な相続税を払うことになったら、母が今住んでいる家を売らなければならないかもしれない…」

ご両親の相続について考え始めたとき、多くの方がこのような不安に直面します。

特に、相続財産の中で大きな割合を占めるのがご実家の「土地」で、土地の評価額次第では、相続税が数千万円にのぼるケースも珍しくありません。

しかし、そのような事態を避けるために、国は非常に強力な節税制度を用意しています。

それが「小規模宅地の特例(しょうきぼたくちのとくれい)」です。

この特例をうまく活用できれば、土地の評価額を最大で80%も減額でき、相続税の負担を劇的に軽減できる可能性があります。

まさに「知っているか、知らないか」で納税額が大きく変わる、最強の節税策です。

そこで本記事では、相続税の専門知識がない方でもご理解いただけるよう、小規模宅地の特例が持つ基本的な仕組みから、ご自身が特例を使えるかどうかのチェック方法まで、順を追って解説します。

目次

「小規模宅地の特例」という言葉は聞いたことがあっても、その具体的な仕組みは複雑で分かりにくいものです。

まずは、この制度が持つ強力な節税効果の基本から押さえていきましょう。

- 土地の評価額が最大80%減額される仕組み

- なぜ「最強の節税策」と呼ばれるか?

- 特例の対象となる3種類の土地について

それではまず、評価額が大幅に減額される仕組みから解説します。

土地の評価額が最大80%減額される仕組み

小規模宅地の特例とは、一言でいうと「亡くなった方(被相続人)が住んでいたり、事業で使っていたりした土地を、一定の要件を満たす親族が相続した場合に、相続税を計算する元となる土地の評価額を大幅に割り引く制度」です。

相続税は、土地や預貯金といった財産の評価額を合計し、そこから基礎控除額を引いた金額に対して課税されます。

つまり、財産の評価額が高ければ高いほど、支払う相続税も増える仕組みです。

ここで小規模宅地の特例が大きな力を発揮します。

例えば、評価額が1億円の土地があったとします。

通常であれば1億円を元に相続税が計算されますが、この特例を使えれば、最大80%減額された2,000万円の評価額として計算できるのです。

評価額が8,000万円も圧縮されれば、相続税額がゼロになったり、数百万円単位で安くなったりします。

この制度は、残された家族が相続税を支払うために住み慣れた家や事業の基盤である土地を手放すことのないように、生活を守る目的で設けられています。

なぜ「最強の節税策」と呼ばれるか?

相続税は、財産の評価額を元に計算されますが、小規模宅地の特例が「最強」と呼ばれるのには、その減額効果のインパクトに理由があります。

国税庁の統計によれば、相続財産の中で「土地」は「現金・預貯金等」と並んで大きな割合を占める主要な財産です。

特に都心部やその近郊では、土地だけで評価額が数千万円から数億円にのぼることも少なくありません。

参照情報にもある通り、小規模宅地の特例は、相続税を計算する初期段階である「各人の課税価格」を算出する際に適用されます。

つまり、計算の大元となる金額を直接圧縮できるため、その後の税率計算に与える影響が非常に大きいです。

この特例を適用できるかどうかで、最終的な納税額が大きく変わる可能性があるため、極めて重要な制度と言えるでしょう。

特例の対象となる3種類の土地について

小規模宅地の特例は、土地の使われ方によって大きく3つの種類に分けられます。それぞれ減額される割合や面積の上限が異なります。

| 土地の種類 | 主な内容 | 限度面積 | 減額割合 |

|---|---|---|---|

| ①特定居住用宅地等 | 亡くなった方が自宅として住んでいた土地 | 330㎡ | 80% |

| ②特定事業用宅地等 | 亡くなった方が事業をしていた土地 (個人商店、工場など) | 400㎡ | 80% |

| ③貸付事業用宅地等 | 亡くなった方が不動産貸付をしていた土地 | 200㎡ | 50% |

※特定同族会社事業用宅地等(80%減額)もありますが、ここでは上記の代表的な3つを紹介します。

この記事では、ほとんどの方が関係する「①特定居住用宅地等(ご実家の土地)」を中心に、詳しく解説していきます。

この特例は誰でも使えるわけではなく、いくつかの重要な要件をクリアする必要があります。

ご自身の状況と照らし合わせながら、以下の点をご確認ください。

- 私は特例を使えるか?簡易チェック項目

- 対象となる相続人の範囲について

- どの土地が対象か?

- 相続税の申告期限までの土地の保有要件

まずは、特例を使える可能性を手軽に診断できる簡易チェック項目から見ていきましょう。

私は特例を使えるか?簡易チェック項目

まずは簡単なチェックリストで、特例を使える可能性がどのくらいあるかを確認してみましょう。

- 亡くなった親が住んでいた自宅の土地を相続する予定だ。

- 土地を相続するのは、亡くなった方の配偶者だ。

- 土地を相続するのは、亡くなった方と同居していた子ども(または親族)だ。

- 親とは別居だが、ここ数年、自分や配偶者名義の家に住んだことがない(いわゆる「家なき子」)。

- 相続税の申告期限(亡くなってから10ヶ月)まで、その土地を売却する予定はない。

いかがでしたか?

上記はあくまで特例を検討する入口であり、一つでもチェックがついても、それだけで適用が確定するわけではありません。

実際には、例えば「同居」していても生計が別であったり、建物の利用状況が問われたりと、さらに細かい要件をすべて満たす必要があります。

安易な自己判断はせず、必ず専門家にご相談ください。

対象となる相続人の範囲について

小規模宅地の特例は、誰が土地を相続するかによって、適用できるかどうかが決まります。

おもな対象者は以下の3パターンです。

配偶者

亡くなった方の配偶者(夫または妻)が相続する場合、最も有利な条件で特例が適用されます。

後ほど詳しく解説しますが、特別な要件なしで適用できるケースがほとんどです。

同居していた親族

亡くなった方と一緒に住んでいた子どもや親、兄弟姉妹などが対象です。

ただし、「同居」の定義や、相続後の土地の保有期間など、いくつかの要件を満たす必要があります。

同居していなかった親族(一定の要件を満たす場合)

亡くなった方と別居していた子どもでも、非常に厳しい条件をクリアすれば特例の対象となることがあります。

これは「家なき子特例」と呼ばれ、その名の通り「持ち家がないこと」などが条件となります。

どの土地が対象か?

特例の対象となるのは、原則として亡くなった方が亡くなる直前まで居住していた建物の敷地です。

ポイントは「建物」ではなく「敷地」であるという点です。

たとえ建物が亡くなった方の名義でなくても、その敷地が亡くなった方の名義であれば、特例の対象となり得ます。

また、亡くなった方がアパートやマンションに住んでいた場合も、その敷地の権利(所有権や借地権)に対して特例を適用できます。

ただし、賃貸マンションの一室に住んでいた場合は、敷地の所有権がないため対象外です。

一方で、亡くなった方がご自身で所有する土地の上にアパートを建ててその一室に住み、他室を賃貸していたようなケースでは、自宅部分は「特定居住用宅地等」、賃貸部分は「貸付事業用宅地等」として、それぞれ異なる要件で特例の適用を検討することになり、判断が複雑になります。

相続税の申告期限までの土地の保有要件

見落としがちですが、非常に重要な要件です。

小規模宅地の特例を適用するためには、原則として、その土地を相続税の申告期限まで保有し続ける必要があります。

相続税の申告期限

相続の開始があったことを知った日(通常は亡くなった日)の翌日から10ヶ月以内

もし、相続税の申告期限よりも前に土地を売却してしまうと、特例が使えなくなり、高額な相続税が課せられる可能性があります。

この特例はあくまで残された家族の生活を守るための制度なので、「すぐに売却して現金化する」という目的には使えない、と覚えておきましょう。

特例の適用要件は、相続人の状況によって大きく異なります。

ここでは、皆さまが直面しやすい代表的なケースについて、その要件を詳しく見ていきます。

- 親と別居・持ち家ありの子どもが相続する場合

- 配偶者が相続する場合の有利な条件とは?

- 兄弟など複数人で土地を相続する場合の注意点

- 親が老人ホームに入居していた場合の「同居」の考え方

- 二世帯住宅や敷地内同居のケース

それでは、多くの方が気になる「親と別居・持ち家あり」のケースから解説します。

親と別居・持ち家ありの子どもが相続する場合

これが、多くの方が疑問に思う最も典型的なパターンでしょう。

ご自身は親と離れて暮らし、すでにマイホームを持っている。

この状況で実家の土地を相続した場合、特例は使えるのでしょうか?

結論から言うと、原則として、このケースでは小規模宅地の特例を適用することはできません。

別居の親族が特例を使うには、前述した「家なき子特例」の厳しい要件をすべて満たす必要があります。

そのおもな要件は以下の通りです。

【家なき子特例の主な適用要件】

- 亡くなった方に配偶者や同居の法定相続人がいないこと

- 土地を相続する親族が、相続開始前の3年以内に、自分、自分の配偶者、3親等内の親族などが所有する家に住んだことがないこと

- 相続した土地を、相続税の申告期限まで保有し続けること

ポイントは2つ目の要件です。

ご自身や配偶者名義の「持ち家」がある時点で、この要件を満たすことができず、家なき子特例は適用できません。

これは、すでに安定した居住基盤がある人まで過度に優遇する必要はない、という考え方に基づいています。

配偶者が相続する場合の有利な条件とは?

では、お父様が亡くなり、お母様(配偶者)がご実家の土地を相続する場合はどうでしょうか?

この場合、配偶者は非常に有利な条件で特例を受けられます。

参照情報にある通り、取得者が「被相続人の配偶者」の場合、同居していたかどうかや、相続税の申告期限まで土地を保有し続けるといった要件なしで、小規模宅地の特例(80%減額)を適用できます。

これは、残された配偶者の今後の生活基盤を最優先で保護するという制度の趣旨があるためです。

ただし、将来的にその配偶者が亡くなった場合(二次相続)には、お子様たちがその財産を相続することになります。

その際には、お子様たちが改めて小規模宅地の特例の適用要件を満たすかどうか判定される点には留意が必要です。

兄弟など複数人で土地を相続する場合の注意点

ご兄弟で実家の土地を相続するケースもよくあります。

この場合、特例の適用はどうなるのでしょうか?

ポイントは「特例の要件は、土地を取得した人ごと、そしてその人の取得した持ち分ごとに判定される」という点です。

例えば、ご実家の土地を、同居していたお兄様と、別居で持ち家のあるあなた(弟)が、それぞれ2分の1ずつの共有名義で相続したとします。

- お兄様の持ち分(2分の1)

同居親族の要件を満たすため、小規模宅地の特例を適用できます。 - あなたの持ち分(2分の1)

別居・持ち家ありで要件を満たさないため、小規模宅地の特例は適用できません。

この結果、土地全体の評価額のうち、お兄様の持ち分は80%減額されますが、あなたの持ち分は減額されません。

遺産分割協議の際には、この特例を最大限活用できる分け方を検討することが極めて重要です。

例えば、共有名義で相続するのではなく、要件を満たすお兄様が土地全体を単独で相続し、その代わりとしてあなた(弟)に相応の現金を支払う(これを代償分割といいます)といった方法も考えられます。

親が老人ホームに入居していた場合の「同居」の考え方

「親は亡くなる前、数年間老人ホームに入っていた。

この場合、もう『同居』とは言えないから特例は使えないのだろうか…」というご相談も非常に多いです。

ご安心ください。一定の条件を満たせば、亡くなった方が老人ホーム等に入居していた場合でも、そのご自宅の土地に特例を適用できる可能性があります。

【老人ホーム入居の場合の主な適用要件】

- 亡くなった方が、要介護認定または要支援認定を受けていたこと。

- 亡くなる前に住んでいたご自宅を、誰かに貸したりしていなかったこと。

- その土地を相続するのが、配偶者または一定の要件を満たす親族であること。

つまり、介護のためにやむを得ず施設に入居し、いつでも自宅に戻れる状態(空き家のままにしておくなど)であったと認められれば、「居住し続けていた」ものとして扱われるのです。

この場合、同居していたご家族が相続すれば、特例の対象となります。

二世帯住宅や敷地内同居のケース

二世帯住宅にお住まいの場合、特例の適用は建物の登記状況によって判断が分かれることがあり、注意が必要です。

建物全体が親名義または共有名義(区分登記なし)

この場合は、建物全体を一つの家とみなし、親と一緒に住んでいた子どもが相続すれば、敷地全体(330㎡まで)に特例を適用できる可能性が高いです。

建物が完全に分離され、親子で別々に登記(区分登記あり)

この場合、税務上は2つの独立した家(マンションの隣室のようなイメージ)と見なされます。

そのため、特例の対象となるのは、親が居住していた部分に対応する敷地のみとなり、子どもが住んでいた部分に対応する敷地には適用されません。

同じ敷地内の母屋と離れに親子がそれぞれ住んでいる「敷地内同居」の場合も、「生計を一にしている」などの条件を満たせば「同居」と認められ、特例の対象となる可能性があります。

二世帯住宅や敷地内同居のケースは、個別の状況判断が不可欠なため、必ず専門家にご相談ください。

この特例の最大の魅力は、その絶大な節税効果にありますが、実際に特例を利用すると、相続税額はどれほど変わるのでしょうか?

具体的な金額をイメージできるよう、計算のステップとシミュレーションを確認していきましょう。

- 小規模宅地の特例を使った相続税の計算ステップ

- 【具体例】評価額8,000万円の土地を相続した場合の節税額

- 土地が限度面積(330㎡)を超える場合の計算方法

まずは、節税額を算出するための基本的な計算ステップから見ていきましょう。

小規模宅地の特例を使った相続税の計算ステップ

計算の全体像は以下のようになります。

【STEP1】

土地の相続税評価額を算出する

土地の評価額は、主に国税庁が定める「路線価」を用いて計算します。

評価額=路線価×土地の面積(㎡)

【STEP2】

特例を適用して評価額を減額する

【STEP1】で算出した評価額に、減額割合をかけて減額後の評価額を求めます。

減額後の評価額=評価額×(1-減額割合)

(特定居住用宅地等の場合は80%減額なので×0.2となります)

【STEP3】

相続税の総額を計算する

減額後の土地の評価額と、預貯金など他の全財産を合計し、基礎控除額を差し引きます。

その残額(課税遺産総額)を法定相続分で按分し、それぞれの税率をかけて相続税の総額を算出します。

【STEP4】

各人の納税額を計算する

【STEP3】の相続税総額を、実際の遺産分割割合に応じて割り振り、各人が支払う相続税額を確定します。

【具体例】評価額8,000万円の土地を相続した場合の節税額

言葉だけでは分かりにくいので、具体的なモデルケースで見てみましょう。

【モデルケース】

相続財産:自宅の土地(評価額8,000万円)、預貯金(2,000万円)

⇒合計1億円

相続人:子ども2人(法定相続分は各2分の1)

基礎控除額:3,000万円 + (600万円 × 2人) = 4,200万円

①小規模宅地の特例を【使わない】場合

課税遺産総額

1億円 - 4,200万円 = 5,800万円

相続税の総額 約770万円

②小規模宅地の特例を【使った】場合

土地の評価額

8,000万円 × (1 - 0.8) = 1,600万円

相続財産の合計

1,600万円 + 2,000万円 = 3,600万円

課税遺産総額

3,600万円 - 4,200万円 = 0円未満

相続税の総額

0円

このケースでは、小規模宅地の特例を使うことで、約770万円だった相続税がゼロになりました。

これが、この特例の絶大な効果です。

※上記は簡略化した計算です。実際の税額は各種控除などにより変動します。

土地が限度面積(330㎡)を超える場合の計算方法

特例が適用される土地の面積には上限があり、特定居住用宅地等の場合は330㎡(約100坪)です。

もしご実家の敷地がこの面積を超える場合、超えた部分には特例が適用されません。

【計算例】

| 土地の面積 | 500㎡ |

| 土地の評価額 | 1億円 (1㎡あたり20万円) |

この場合、特例の対象となるのは330㎡までです。

特例が適用される部分(330㎡)

| 評価額 | 20万円/㎡ × 330㎡ = 6,600万円 |

| 減額後の評価額 | 6,600万円 × (1 - 0.8) = 1,320万円 |

特例が適用されない部分(170㎡)

| 評価額 | 20万円/㎡ × 170㎡ = 3,400万円 |

したがって、相続税計算上の土地の評価額は、1,320万円 + 3,400万円 = 4,720万円となります。

確実に節税効果を得るためには、申告に関する正しい知識が不可欠です。

損をしないために、以下の重要なポイントを押さえておきましょう。

- 特例適用には相続税申告が必須

- 申告手続きの5つのステップと期限

- 申告に必要な書類チェックリスト

- 申告書の書き方と注意すべきポイント

それでは、最も重要な「申告義務」の考え方から解説していきます。

特例適用には相続税申告が必須

これは最も重要な注意点です。

「うちの財産は、特例を使えば基礎控除以下になるから、相続税はゼロ。だから申告はしなくていいだろう」これは大きな間違いです。

小規模宅地の特例は、相続税の申告をすることで初めて適用が認められる制度です。

たとえ計算上の納税額が0円になったとしても、必ず期限内に相続税の申告書を税務署に提出しなければなりません。

申告をしなければ、特例は適用されず、後から多額の税金を請求されることになります。

申告手続きの5つのステップと期限

相続が発生してから申告・納税までの大まかな流れは以下の通りです。

特に10ヶ月という期限は厳守する必要があります。

【STEP1】

相続人と相続財産の確定・書類収集(相続発生後すぐ)

戸籍謄本などを集めて相続人を確定させ、不動産の登記情報や預貯金の残高証明書など、すべての財産をリストアップします。

【STEP2】

遺産分割協議(~7, 8ヶ月頃まで)

誰がどの財産を相続するかを、相続人全員で話し合って決め、「遺産分割協議書」を作成します。

小規模宅地の特例を誰が使うかをここで確定させます。

【STEP3】

相続税申告書の作成

財産の評価額を計算し、特例適用の計算を行いながら、定められた様式に従って申告書を作成します。

【STEP4】

税務署へ申告書の提出(相続開始後10ヶ月以内)

必要書類を添付して、亡くなった方の最後の住所地を管轄する税務署に提出します。

【STEP5】相続税の納税(相続開始後10ヶ月以内)

納税額がある場合は、申告と同じ期限までに金融機関などで納付します。

申告に必要な書類チェックリスト

申告時には、通常の相続税申告書類に加えて、小規模宅地の特例の適用を受けるための添付書類が必要です。

ここでは代表的なものをリストアップします。

【必ず必要な書類】

- 相続税申告書

- 被相続人の全ての相続人を明らかにする戸籍の謄本等(※注1)

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 各相続人の本人確認書類(マイナンバーカードの両面写し等)の写し

【特例の適用で追加となる主な書類】

- (同居親族の場合)相続人の住民票の写しは、マイナンバー(個人番号)を有する場合は提出不要となることがあります。

- (家なき子特例の場合)相続開始前3年以内に居住していた家屋が自己等の所有家屋でない旨を証する書類など

- (老人ホーム入居の場合)被相続人の戸籍の附票の写し、介護保険の被保険者証の写し、施設への入所契約書の写し等

※ケースによって必要な書類は異なります。詳しくは国税庁のチェックシート等でご確認ください。

申告書の書き方と注意すべきポイント

小規模宅地の特例を適用する旨は、相続税申告書の「第11・11の2表の付表1小規模宅地等についての課税価格の計算明細書」という書類に記入します。

この書類に、対象となる土地の所在地や面積、評価額、そして誰が相続して特例の適用を受けるのかといった情報を詳細に記載し、計算過程を示す必要があります。

注意点として、税務署は「本当に同居していたか」といった実態を厳しくチェックします。

単に住民票を移しているだけといった形式的な同居は否認されるリスクがあります。

万が一の税務調査に備え、公共料金の領収書や、生活費を共にしていたことがわかる資料など、同居の客観的な証拠を保管しておくと安心です。

小規模宅地の特例は、相続税の負担を大幅に軽減できる可能性がある、非常に効果的な制度です。

この特例を活用するためには、対象となる土地の種類や、誰が相続するかによって細かく定められた適用要件を正確に理解しておく必要があります。

配偶者、同居親族、いわゆる「家なき子」といった立場ごとの条件の違いや、老人ホームへの入居や二世帯住宅といった個別の状況に応じた判断が求められる点もあります。

さらに、特例を適用するためには、計算上の納税額がゼロになる場合でも必ず相続税の申告が必要であること、その際に多くの添付書類を要することも重要なポイントです。

一方、これらの要件を一つひとつ確認し、ご自身の状況に正確に当てはめて判断するには、専門的な知識が求められることも事実です。

特に、誰がどのように財産を分けるかによって家族全体の納税額が大きく変わるため、慎重な検討が必要となるでしょう。

もし、ご自身での判断に少しでも迷いや不安を感じる場合には、ぜひ、相続の専門家にご相談ください。

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

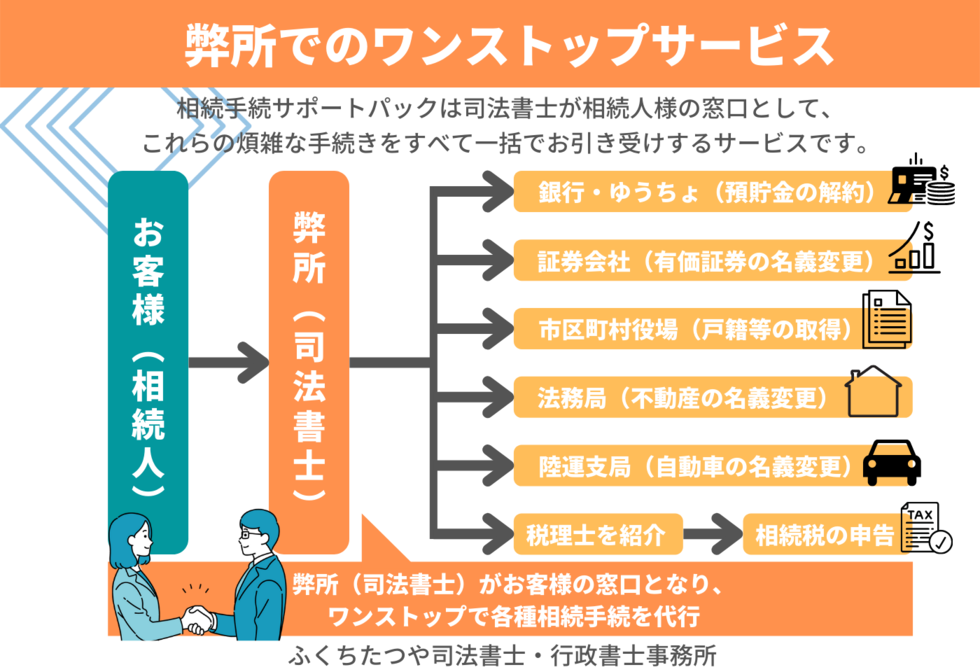

経験豊富な司法書士のお任せください

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。