運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

株を相続する手続きの流れとは?

評価額の算出方法や株を相続する際の注意点などを解説

冒頭

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

被相続人(亡くなった人)の財産に株がある場合、現金や預貯金などと比べると相続の手続きが複雑になってしまいます。

特に、相続税を申告する際の評価額を算出するのは、専門家でなければ対応が難しい場合も多いです。

今回は、株を相続する手続きの流れ、株式の評価額を算出する方法、株を相続する際の注意点などを解説します。株を相続する手続きについてお悩みの方は、ぜひ最後までご覧ください。

被相続人(亡くなった人)の財産に株が含まれている場合には、預貯金や不動産などと同様に、相続の手続きが必要です。

株を相続する手続きの流れは、次のようになります。

株を相続する手続きは、預貯金や不動産を相続する場合と基本的には変わりありません。しかし、株の場合には名義変更の手続きや相続税の申告で他の財産を相続する場合とは異なる点があります。以下、それぞれの手続きの流れについて詳しく解説します。

相続人が複数いる場合には、株を誰が相続するのかを確定させる必要があります。誰が株式を相続するかを決定する方法は、遺言書の有無によって異なります。

- 遺言書がある場合には遺言書の内容に従って相続する

- 遺言書がない場合には遺産分割協議で相続する人を決定する

遺言書がある場合には、遺言書の内容に従うことになるため、相続人を確定させるのは簡単です。

遺言書がない場合には、被相続人の戸籍謄本や除籍謄本などで誰が法定相続人になるのかを確認します。遺産分割協議で相続の内容を決めるには、法定相続人全員の同意が必要です。

遺産分割協議の同意ができないときには、調停や裁判で長い年月をかけて相続の内容を確定させなくてはなりません。

被相続人が所持していた株の内容を確認する方法は、上場株式と非上場株式とで異なります。

上場株式については、証券会社の口座を利用して取引を行います。被相続人が取引をしていた証券会社が判明している場合には、証券会社への問い合わせで株の内容を確認できるでしょう。

被相続人が取引をしていた証券会社がわからない場合には、証券保管振替機構への問い合わせで取引をしていた証券会社の情報を開示してもらえます。

参照:登録済加入者情報の開示請求|証券保管振替機構

被相続人が非上場株式を所持しているケースとしては、被相続人自身が会社を経営していた場合や、個人的な付き合いで出資をしていた場合などが考えられます。

非上場株式については窓口となる証券会社や株の取引を管理する証券保管振替機構がないため、会社に直接問い合わせて内容を確認するしかありません。

遺産分割協議で複数の相続人が株を分割して相続するには、次の3つの方法があります。

- 現物分割

- 換価分割

- 代償分割

現物分割は、株式をそのままの形で相続する方法です。たとえば、1000株の株式を2人の相続人が500株ずつ相続するのが現物分割と言われる方法となります。

換価分割は、株式を売却した代金を相続人の間で分配して相続する方法です。たとえば、子ども3人が相続人で3,000万円分の株式がある場合、株式を売却した3,000万円を1人1,000万円ずつ相続するのが換価分割と言われる方法となります。

代償分割は、株式を相続した相続人が他の相続人に代償金を支払う方法です。たとえば、子ども2人が相続人で2,000万円分の株式がある場合、1人か株式を全て相続し、もう1人の相続人に1,000万円の代償金を支払う方法で相続するのが代償分割と言われる方法となります。

遺言書もしくは遺産分割協議で株の相続方法が決まったら、株の名義変更を行う必要があります。

相続する株が上場株式の場合には、被相続人名義の証券口座から相続人名義の証券口座に株式を移すことになるため、相続人名義の証券口座を用意しなければなりません。

名義変更の手続きに必要な書類は、証券会社によって異なる場合もありますが、基本的には次の4点です。

- 証券会社に提出する名義変更依頼書

- 被相続人の出生から死亡までの戸籍謄本

- 遺産分割協議もしくは遺言書の写し

- 相続人全員もしくは株式を相続する相続人の印鑑証明

実際に手続きを進める場合には、各証券会社に必要書類を確認するようにしてください。

相続する株が非上場株式の場合には、窓口となる証券会社が存在しないため、会社に直接問い合わせる必要があります。名義変更に必要な書類も会社ごとに異なるため、手続きの流れと必要書類を確認したうえで手続きを進めるようにしましょう。

相続した株の価格が相続税の基礎控除額を上回る場合には、相続開始から10か月以内に相続税の申告を行う必要があります。株の価格のみでは基礎控除額を上回らない場合でも、預貯金や不動産など相続した財産の総額が基礎控除額を上回るときには、相続税の申告をしなければなりません。

相続税の基礎控除額は、3,000万円+法定相続人の数×600万円です。たとえば、法定相続人が妻と2人の子どもの場合には、基礎控除額は4,800万円となります。

3,000万円+3人×600万円=4,800万円

相続した株の価格を算出するには、上場株式と非上場株式とで異なるルールがあります。株の価格を算出する方法については、次の項目で詳しく解説します。

相続した株が上場株式の場合には、ルールさえ理解すれば比較的容易に評価額を算出できます。

ここでは、評価額の算出方法と具体例、上場株式の株価を調べる方法について詳しく解説します。

上場株式の評価額は、次の4つの金額のうち最も低い金額で評価します。

- 相続が開始した日の終値

- 相続が開始した月の終値の平均額

- 相続が開始した月の前月の終値の平均額

- 相続が開始した月の前々月の終値の平均額

相続が開始した日が土日祝日で株式市場が開いていなかった場合には、相続が開始した日の直近の終値を基準にします。

たとえば、相続が開始した日が土曜日の場合には金曜日、相続が開始した日が日曜日の場合には月曜日の終値が基準となります。なお、相続が開始した日が三連休の中日であった場合には、連休前後の終値の平均額を基準とするため注意が必要です。

被相続人が亡くなったのが1月10日で、A社株を1,000株、B社株を2,000株所持していたケースで、株価が次のように変動したとします。

| A社株の価格 | B社株の価格 | |

| 1月20日の終値 | 1,500円 | 1,000円 |

| 1月の終値の平均額 | 1,600円 | 1,100円 |

| 12月の終値の平均額 | 1,400円 | 1,300円 |

| 11月の終値の平均額 | 1,300円 | 1,400円 |

上場株式の評価額となる最も低い金額は、株式の銘柄ごとに判断します。A社株が最も低い金額となるのは、11月の終値の平均額である1,300円です。一方、B社株が最も低い金額となるのは、1月20日の終値である1,000円です。そのため、各株式の評価額は、次のようになります。

A社株 1,300円×1,000株=1,300,000円

B社株 1,000円×2,000株=2,000,000円

上場株式の株価は、Yahoo!ファイナンスや日本取引所グループのサイトで簡単に確認できます。

また、証券会社に基準となる各時点での残高証明を発行してもらうことも可能です。自分で調べるのに不安のある方は、残高証明を発行してもらうと、確実な数字を一覧で確認することができます。

非上場株式には市場価格がありません。そのため、上場株式のように簡単には評価額を算出できず、税理士や公認会計士などの専門家に手続きを依頼しなければならないケースも多いです。

非上場株式の評価額を算出する方法には、次の3つの方法があります。

これらの中からどの方式を採用するのかは、会社の種類や株主の種類によって決められています。納税者が任意の方式を選択できる訳ではありません。

参照:取引相場のない株式の評価|国税庁

純資産価額方式とは、会社の純資産額から株式の評価額を算出する方法です。

純資産価額方式では、非上場会社の純資産額を株式数で割って非上場株式の評価額を算出します。一見すると単純な計算とも考えられますが、純資産額を算出するには、時価と貸借対照表上の価格との差額の調整などが必要となるため、専門家の協力を必要とする場面も多いです。

類似業種比準方式とは、事業内容が類似する上場企業の株価と比較して株式の評価額を算出する方法です。

類似業種比準方式では、非上場会社と同業種の上場企業の純資産や利益、配当の水準などを比較して、非上場株式の評価額を算出します。たとえば、非上場会社と上場会社を比較して、非上場会社の純資産や利益、配当が上場会社の半分程度であれば、非上場会社の株式の評価額を上場会社の株価の半額程度と評価します。

類似業種比準方式で評価額を算出するには、非上場会社と同業種の上場会社を探す必要があるため、専門家でなければ対応が難しいケースが多いでしょう。

配当還元方式とは、今後、株式を持ち続けた場合の配当額を基準に評価額を算出する方法です。

配当還元方式が採用されるのは、被相続人が非上場会社の少数株主であった場合です。非上場株式には市場がないため、少数株主にとっては配当金を受け取れる以外には価値の低いものと言えます。そのため、会社の支配権を獲得できる可能性がある大株主と異なり、少数株主の株式は配当還元方式によって低い価格で算定することができるのです。

配当還元方式と純資産価額方式や類似業種比準方式とでは、株式の評価額に大きな差があります。配当還元方式を採用できるにもかかわらず、他の方式で株価を算出すると相続税の価格も高くなってしまうため注意が必要です。

ここでは、株を相続する際の注意点を2つ紹介します。

相続した株を売却して譲渡益が発生した場合には、相続税に加えて譲渡所得税が発生します。

ただし、相続した株の売却については、相続財産を譲渡した場合の取得費の特例が適用されます。特例が適用されることで、譲渡所得税の額を大きく減額することができるため、適用対象となる場合には忘れずに活用するようにしましょう。

参照:相続財産を譲渡した場合の取得費の特例|国税庁

被相続人が株式の取引をしていた場合には、準確定申告の手続きが必要です。準確定申告とは、亡くなって確定申告ができなくなった被相続人本人に代わって相続人が確定申告の手続きを行うことを言います。

準確定申告は、相続の開始から4か月以内に行わなくてはなりません。遺産分割協議が終わらずに株の相続人が決まっていない場合でも、準確定申告の手続きだけは早めに済ませておくようにしてください。

参照:納税者が死亡したときの確定申告(準確定申告)|国税庁

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

経験豊富な司法書士のお任せください

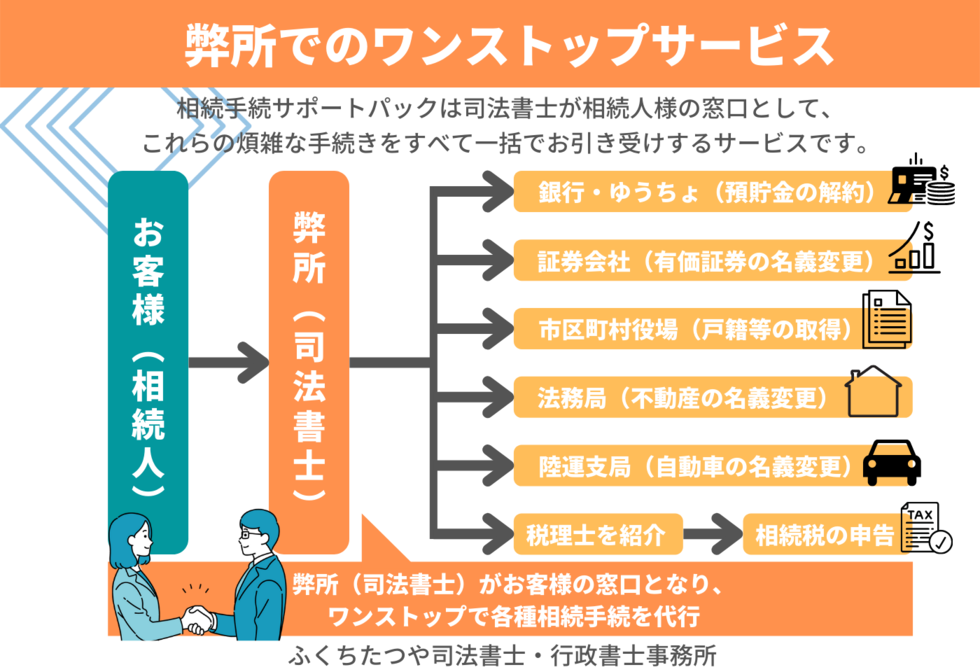

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。