運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

いつまでに、誰が、何を?

所得税の準確定申告について詳しく解説

冒頭

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

大切なご家族が亡くなられた後の手続きは、精神的にも時間的にも大きな負担となります。葬儀や役所への届け出、金融機関の手続きなどに加え、忘れてはならないのが「所得税の準確定申告」です。

「準確定申告って何?」「うちは必要なの?」「いつまでに、どうすればいいの?」

このような疑問をお持ちの方も多いでしょう。本記事では、所得税の準確定申告について、その基本から具体的な手続き方法、注意点までを網羅的に解説します。

準確定申告に関する疑問を解消し、スムーズに手続きを進めるためも、ぜひ、最後までお読みください。

目次

準確定申告はすべての方が対象となるわけではないため、ご自身の状況と照らし合わせて判断することが重要です。

おもなポイントは以下のとおりです。

- 所得税の準確定申告とは?

- 所得税の準確定申告が必要となる収入・控除の具体的なケース

- 年金受給者(故人)の場合、所得税の準確定申告は必要か?

- 所得税の準確定申告が不要と判断する前の最終チェックリスト

ここでは、所得税の準確定申告の要否判断について解説します。

所得税の準確定申告とは?

「所得税の準確定申告」とは、亡くなった方(被相続人)の、その年の1月1日から亡くなった日までの所得について行う所得税の申告・納税(または還付)手続きです。

通常の確定申告は1年間の所得を翌年の2月16日から3月15日までに申告しますが、亡くなった方の場合、その年の途中で所得計算を確定させる必要があるため「準」確定申告と呼ばれます。

相続税の申告とは別の手続きである点にも注意しましょう。目的は、亡くなった方が納めるべき税金の精算、もしくは納めすぎた税金(源泉徴収額など)の還付を受けることにあります。申告・納税は相続人が代わりに行わなければなりません。

参照:No.2022 納税者が死亡したときの確定申告(準確定申告)|国税庁|国税庁

所得税の準確定申告が必要となる収入・控除の具体的なケース

亡くなった方の所得状況によっては、必ずしも準確定申告が必要なわけではありません。以下のような条件を満たす場合に、原則として申告が必要となります。

給与所得があった場合

給与収入が年間2,000万円を超えていた

1か所から給与を受けていて、給与所得や退職所得以外の所得金額が20万円を超えていた

2か所以上から給与を受けていて、年末調整されなかった給与収入と他の所得金額の合計が20万円を超えていた

公的年金等の雑所得があった場合

公的年金等の収入金額が400万円を超えていた

公的年金等の収入金額が400万円以下でも、年金以外の所得金額が20万円を超えていた

上記以外の方(自営業、不動産収入など)

各種所得金額の合計から所得控除を差し引いた結果、納めるべき税額がある場合

還付を受けたい場合

給与や年金から源泉徴収された所得税額が、本来納めるべき税額より多かった場合(年の途中で退職して年末調整を受けていないなど)

多額の医療費を支払って医療費控除を受けたい場合

生命保険料控除、地震保険料控除、寄付金控除、配偶者控除、扶養控除などを適用することで還付が見込まれる場合

年金受給者(故人)の場合、所得税の準確定申告は必要か?

年金のみを受給していた故人の場合、以下の基準で判断します。

原則として不要なケース

公的年金等の収入金額が400万円以下、かつ、年金以外の所得が20万円以下の場合は、確定申告が不要とされています(年末調整ならぬ「源泉徴収」が年金支給時に行われているため)

必要なケース

公的年金等の収入金額が400万円を超えている

公的年金等の収入金額が400万円以下でも、年金以外の所得が20万円を超える

源泉徴収された税額よりも実際の税額が少なく、還付を受けたい(医療費控除、生命保険料控除など)

施設入居などで多額の医療費を支払っていた場合は、医療費控除を適用して還付を受けられるケースも多いため、源泉徴収票や医療費の領収書を確認しましょう。

所得税の準確定申告が不要と判断する前の最終チェックリスト

「うちは不要そうだ」と思っていても、下記のポイントを改めて確認してみてください。

□公的年金等の収入金額が本当に400万円以下か?他の所得(個人年金、不動産収入など)は20万円以下か?

□年の途中で退職し、年末調整を受けていない給与所得はなかったか?

□故人が亡くなる前に高額な医療費を支払っていなかったか?(医療費控除で還付の可能性)

□生命保険料・地震保険料・iDeCoなどを支払っていなかったか?(各種控除で還付の可能性)

□ふるさと納税などの寄付金控除を適用できる可能性はないか?

□配偶者控除や扶養控除の適用漏れはないか?

還付申告であれば、申告を行うことで損はありません。判断に迷う場合は、税務署や税理士に相談しましょう。

準確定申告が必要な場合に、いつまでに何をすべきかを把握することは非常に重要です。おもなポイントは以下のとおりです。

- 期限は「相続開始を知った日の翌日から4ヶ月以内」

- 手続きの全体像と準備リスト

- ペナルティ(延滞税・無申告加算税)と対処法

ここでは、所得税の準確定申告の期限と流れについて解説します。

期限は「相続開始を知った日の翌日から4ヶ月以内」

所得税の準確定申告は、被相続人が亡くなった日(相続開始を知った日)の翌日から4ヶ月以内に申告・納税する必要があります。たとえば4月10日に亡くなった場合、翌日の4月11日から起算して4ヶ月後の8月10日が期限です。期限が土日祝日に当たる場合は翌平日が期限となります。

また、相続放棄や限定承認の手続き期限(3ヶ月以内)、相続税の申告期限(10ヶ月以内)も並行して進むため、スケジュール管理が重要です。

手続きの全体像と準備リスト

準確定申告をスムーズに進めるための大まかな流れは以下のとおりです。

要否判断

まずは準確定申告が必要かどうかを確認する。

相続人の確定

戸籍謄本や遺言書を確認し、相続人を確定する。

必要書類の収集

源泉徴収票、控除証明書、医療費の領収書など、所得や控除に関する資料を集める。

申告書の作成

準確定申告書(確定申告書)と付表を作成する

事前に準備しておくものの例は下記のとおりです。

源泉徴収票(給与、公的年金等)

医療費控除の明細書(領収書は自宅で5年間保管)

相続人全員の戸籍謄本、マイナンバー、印鑑(認印可)

故人の死亡時の住所地

ペナルティ(延滞税・無申告加算税)と対処法

期限内に申告・納税をしなかった場合、以下のペナルティが発生する可能性があります。

延滞税

納付期限の翌日から実際に納付する日までの日数に応じて課される「遅延利息」のような税金です。

無申告加算税

期限内に申告しなかった場合に課されます。本来納める税額に対して一定割合(最大20%など)が加算されますが、自主的に期限後申告をすると軽減措置(5%)が適用されることもあります。

重加算税

悪質な所得隠しなどがあった場合に課される重いペナルティです(税率35~40%)。

うっかり期限を過ぎた場合でも、早く自主的に申告・納税を行えばペナルティは軽減される可能性があります。間に合いそうにないとわかったら、なるべく早く税理士や税務署に相談しましょう。

準確定申告を行う際は、誰が申告するのか、どのような書類が必要なのか把握しておきましょう。

おもなポイントは以下のとおりです。

- 申告義務者は相続人全員

- 申告に必要な書類一覧と入手方法

- 申告におけるマイナンバーの扱い

- 故人の医療費控除の申請について

ここでは、申告者と必要書類について解説します。

申告義務者は相続人全員

所得税の準確定申告を行う義務を負うのは、被相続人の相続人全員です。複数の相続人がいる場合は、基本的に連署(全員が署名)した上で1通の申告書を提出することになります。

代表者の選定

相続人間で代表者を決め、その代表者が他の相続人全員の情報(氏名・住所・マイナンバーなど)を申告書や付表に記載し、提出する方法もあります。

納税・還付

納付税額が発生する場合は、各相続人が法定相続分に応じて負担しますが、相続人間で合意すれば代表者がまとめて納付することも可能です。

還付がある場合は、代表相続人がまとめて受け取り、あとで相続人間で分配します。

申告に必要な書類一覧と入手方法

準確定申告には、以下の書類が必要となります。所得の種類や控除内容によっては追加書類が発生することもあります。

所得税及び復興特別所得税の確定申告書(第一表・第二表)

税務署や国税庁ウェブサイトから入手。上部余白に「準確定」と明記。

死亡した者の所得税及び復興特別所得税の確定申告書付表(相続人が2人以上の場合)

相続人全員の氏名、住所、マイナンバー、納税額・還付額などを記入。

故人の所得関連資料

給与所得・年金所得の源泉徴収票、事業所得や不動産所得の収支内訳書など。

控除関連資料

医療費控除の明細書、保険料控除証明書、寄付金受領証など。

相続人の本人確認書類

代表して申告する相続人のマイナンバーカード(両面コピー)または通知カード+運転免許証などの身元確認書類。

源泉徴収票や保険料控除証明書が見つからない場合は、勤務先・年金事務所・保険会社などに再発行を依頼できます。

申告におけるマイナンバーの扱い

準確定申告でも、以下のとおりマイナンバー(個人番号)の記載・提示が必要です。

被相続人(故人)のマイナンバー

申告書第一表・第二表に記入できる場合は記入。不明であれば空欄でも差し支えありません。

相続人全員のマイナンバー

付表に記載します。

本人確認書類の提示・添付

税務署に窓口提出の場合はマイナンバーカード等を提示、郵送の場合はコピーを添付。

ただし、税務署に提出する相続人「代表者」のみの本人確認書類で問題ありません。他の相続人の身元確認書類は不要です。

故人の医療費控除の申請について

故人が亡くなる前に支払った医療費は、準確定申告で医療費控除を受けることができます。

対象となる医療費

その年の1月1日から亡くなった日までに支払った医療費が対象。故人が生計を一にしていた親族分も含まれます。

医療費控除の計算

実際に支払った医療費から、保険金などで補填された額を除き、さらに10万円(または総所得金額等の5%)を引いた金額(上限200万円)が控除額です。

必要書類

医療費控除の明細書(領収書は自宅で5年間保管)

医療費通知があれば明細書記入の一部を省略可能

亡くなる前に高額な医療費を支払っていた場合、大きな還付が見込まれることがありますので、領収書やレシートを整理して確認しましょう。

申告書の作成は、準確定申告の中でも重要なステップです。通常の確定申告と異なる記載方法や追加書類に注意しながら、正しく作成しましょう。

おもなポイントは以下のとおりです。

- 入手方法と種類

- 各項目の書き方と注意点

- 「付表」の書き方

- 故人の所得資料が見つからない場合の対処法

ここでは、準確定申告書の書き方について解説します

入手方法と種類

「所得税及び復興特別所得税の確定申告書(第一表・第二表)」は、通常の確定申告と同じ用紙を使用します。相続人が複数いる場合は、さらに「死亡した者の所得税及び復興特別所得税の確定申告書付表」が必要です。これらは下記で入手可能です。

- 税務署窓口

- 国税庁ウェブサイト(PDFをダウンロード・印刷)

各項目の書き方と注意点

準確定申告書(第一表・第二表)のおもな書き方は以下のとおりです。通常の確定申告と同様に作成しますが、いくつかのポイントに注意してください。

「準確定」の追記

申告書の上部余白に「準確定」と手書きで記入。

被相続人の情報

氏名欄に被相続人の氏名を記入(「○○○○(被相続人)」とわかるように)。

マイナンバー欄には故人の番号を記入(不明な場合は空欄可)。

死亡年月日を第二表の所定欄に記入。

相続人の情報

申告者欄には「相続人○○○○」と代表者の氏名を記入。

住所や連絡先も代表相続人の情報を記入。

所得金額・所得控除・税額

計算対象期間は「1月1日~死亡日」。

源泉徴収票や控除証明書に基づき計算。

配偶者控除や扶養控除は死亡日の状況で判断。

還付金の受取口座

第一表に還付金の振込先口座を記入(代表相続人の口座が一般的)。

「付表」の書き方

相続人が2人以上いる場合、「死亡した者の所得税及び復興特別所得税の確定申告書付表」を作成しなければなりません。付表では、次の内容を記載します。

- 被相続人の氏名・死亡年月日

- 相続人全員の氏名・住所・続柄・マイナンバー

- 相続分(法定相続分など)

- 納税額または還付金額の按分

- 提出代表者(申告書を提出する相続人)の氏名・住所など

- 相続人全員の署名(連署)

付表は相続人間の納付税額や還付金の分配方法を明確にして、トラブルを防ぐ重要な書類です。

故人の所得資料が見つからない場合の対処法

故人の源泉徴収票や控除証明書などが見当たらない場合、次のような方法で情報を集めます。

再発行依頼

勤務先、年金事務所、保険会社などに問い合わせ。

預貯金通帳やクレジットカード明細の確認

入金履歴から給与・年金の手がかりを得る。

支出履歴から保険料控除・医療費などを把握。

税務署への相談

過去の申告データや計算方法についてアドバイスをもらう。

不確かな推測で書類を作成するより、根拠のある情報を可能な限り集めて正確に申告しましょう。

準確定申告書の提出にはいくつかの方法があり、提出先や提出手段によって注意点が異なります。状況に応じて適切な方法を選びましょう。

おもなポイントは以下のとおりです。

- 提出先税務署の確認方法

- 提出方法3つ(窓口・郵送・e-Tax)のメリット・デメリット

- e-Taxを利用する手順と事前準備

- スマホ申告や確定申告書等作成コーナーの利用は可能?

ここでは、準確定申告の提出方法について解説します。

提出先税務署の確認方法

準確定申告は、故人の死亡時の住所地(納税地)を管轄する税務署に提出します。相続人の住所を管轄する税務署とは異なる場合があるので注意しましょう。国税庁ウェブサイトの「税務署の所在地などを知りたい方」から確認できます。

提出方法3つ(窓口・郵送・e-Tax)のメリット・デメリット

準確定申告書の提出方法は以下の3つです。それぞれの特長を踏まえてご自身に合った方法を選択してください。

税務署窓口へ持参

メリット:不備があればその場で確認できる。受付印のある控えを受け取る。

デメリット:平日の日中のみ受付。混雑する場合もある。

郵送

メリット:時間や場所を選ばずに提出できる。期限内消印有効。

デメリット:書類が届いたかどうか不安(特定記録や簡易書留で追跡可能)。控えの返送を希望する場合は、返信用封筒・切手が必要。

e-Tax(電子申告)

メリット:自宅からオンラインで提出可能。郵送費ゼロ。還付が早い場合も。

デメリット:利用者識別番号や電子証明書、ICカードリーダライタの準備が必要。準確定申告に対応したソフトが必要。

参照:申告書の提出方法|国税庁

e-Taxを利用する手順と事前準備

e-Taxを利用する場合は、事前準備や操作が通常の確定申告よりやや複雑です。

- 利用者識別番号の取得

代表して申告する相続人がe-Taxの利用者識別番号を取得。 - 電子証明書の準備

相続人代表のマイナンバーカードなどが必要。 - e-Taxソフト(または対応会計ソフト)のインストール

国税庁の確定申告書等作成コーナーは準確定申告に完全対応していないため、e-Taxソフトや市販の会計ソフトなどを利用。 - 申告データの作成

付表も含めて必要事項を入力。 - 電子署名の付与・データ送信

相続人代表の電子証明書で署名し、e-Taxで送信。 - 必要に応じて添付書類を郵送

e-Taxでデータ送信できない書類は別途郵送(源泉徴収票などはPDF添付可能な場合もあり)。

スマホ申告や確定申告書等作成コーナーの利用は可能?

現在のところ、スマートフォン向けの「スマホ申告」や、国税庁ウェブサイトの「確定申告書等作成コーナー」は、所得税の準確定申告には原則対応していません。

通常の確定申告書を作成する機能はあるものの、「準確定」の特有項目を自動入力できないため、結局は手書きで修正・追記する必要があります。

- スマホ申告:準確定申告非対応。

- 確定申告書等作成コーナー:付表の作成や死亡年月日などの入力はできず、手書き補正が必要。

そのため、書類をすべて手書きするか、e-Taxソフト・会計ソフトなど準確定申告対応のシステムを利用するとスムーズです。

準確定申告の準備や手続きは、相続人にとって大きな負担となることがあります。困ったときには、無料相談や専門家への依頼も視野に入れましょう。

おもなポイントは以下のとおりです。

- 申告は自分でできる?

- 無料で相談したい場合

- 他の相続人との連携ポイントとトラブル回避策

ここでは、準確定申告で困った場合の対応について解説します。

申告は自分でできる?

準確定申告は、故人が給与・年金のみで控除もシンプルな場合であれば、相続人自身が比較的簡単に手続きすることもできます。しかし、次のような場合は難易度が上がるため専門家へ依頼を検討しましょう。

- 個人事業、不動産所得など複数の所得がある

- 相続人が多数いて連絡が取りにくい

- 必要資料が見つからない

- 相続税の申告も並行して必要な場合

- 申告期限まであまり時間がない

無料で相談したい場合

まずは税務署へ相談するのがおすすめです。電話や窓口対応で一般的な手続きや必要書類について教えてもらえます。確定申告の繁忙期(2~3月)は非常に混み合いますが、準確定申告は通年相談可能です。

ただし、税務署は具体的な計算代行や節税アドバイスは行いません。あくまで法令説明や書類の書き方の説明が主です。それ以上に踏み込んだアドバイスが必要な場合は、税理士への依頼を検討しましょう。

他の相続人との連携ポイントとトラブル回避策

相続人が複数いる場合、以下のポイントを意識するとスムーズです。

- 早めの情報共有

準確定申告が必要そうな場合は、期限や手続き概要を全員に周知。 - 代表者を決める

書類作成や税務署への提出を担当する中心人物を決定。 - 必要書類の分担収集

故人の資料が分散している場合、全員で協力して探す。 - 納税額・還付金の精算方法の事前合意

法定相続分に基づくのか、実質的にまとめて納付・還付を受けるのかなどを決め、書面で残すと安心。 - 感情的にならない

相続においては感情のもつれが起こりがちですが、準確定申告はあくまで故人の義務を果たす手続きです。冷静に話し合いましょう。

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

経験豊富な司法書士のお任せください

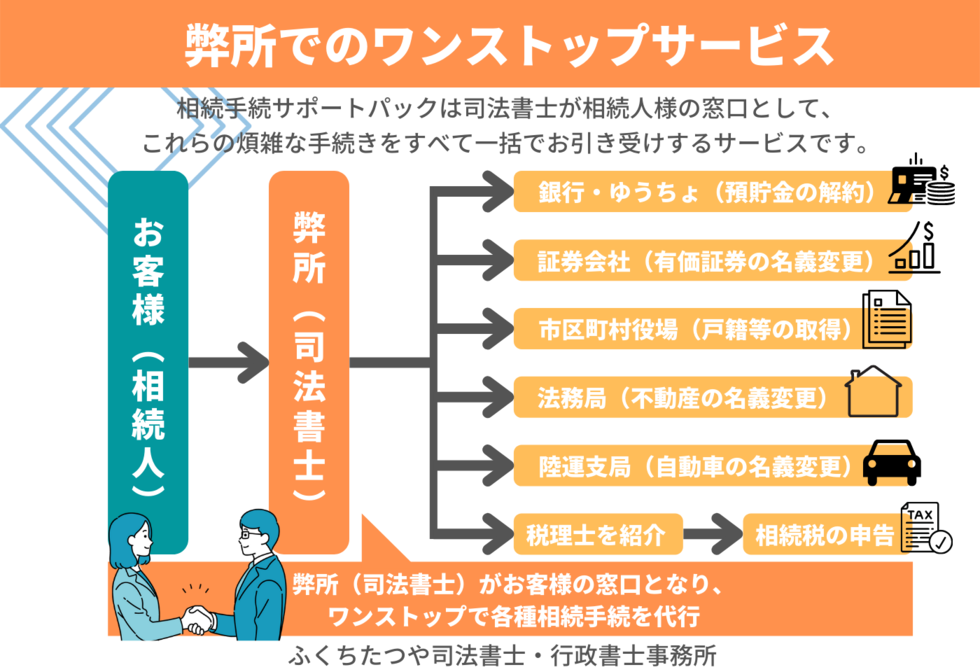

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。