運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

遺産分割協議は3年以内に!

相続税特例と登記義務化で損をしないために

この記事を読んでわかること

- 相続税手続きにおける「3年以内」の意味と根拠

- 遺産分割協議が3年以内に必要な理由と影響

- 不動産相続登記の義務化と「3年ルール」の内容

- 特例を使えなくなるリスクと延長申請の方法

- 協議が進まない場合の解決手段と専門家の活用法

冒頭

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

「父が亡くなって1年以上経つが、兄弟と揉めて遺産分割協議がまったく進まない…」

「相続税の申告期限が過ぎてしまったけど、このままで大丈夫だろうか?」

「相続手続きに『3年』という期限があると聞いたけど、一体何のこと?」

ご家族が亡くなられた悲しみの中、複雑な相続手続きに直面し、このような悩みを抱えていらっしゃる方は少なくありません。

特に、相続人同士で意見がまとまらず遺産分割協議が長引くと、「期限」の問題が重くのしかかってきます。

実は、相続には「相続税」と「相続登記」という2つのまったく異なる手続きに、それぞれ「3年」という重要な期限が関わってきます。

この2つのルールを正しく理解せず放置してしまうと、本来払う必要のなかった多額の税金を納めることになったり、思わぬペナルティの可能性も否定できません。

本記事では、遺産分割協議が3年以内にまとまらない場合に何が起こるのか、そしてどう対処すればよいのかを、専門的な内容をかみ砕いて徹底的に解説します。

相続税と聞いて「10ヶ月」という期限は知っていても、「3年」という期間がなぜ重要なのか、その関係性を正確に理解している方は少ないかもしれません。

まずは、相続税における期間の考え方について、以下のポイントを押さえておきましょう。

- 相続税の申告期限「10ヶ月」と猶予期間「3年」の関係

- 適用したい重要特例(配偶者控除・小規模宅地等)とは

- 3年猶予を受けるための必須書類

それでは、基本となる「10ヶ月」と「3年」の関係性から詳しく見ていきましょう。

相続税の申告期限「10ヶ月」と猶予期間「3年」の関係

相続税の申告と納税は、原則として「被相続人(亡くなった方)が死亡したことを知った日の翌日から10ヶ月以内」に行わなければなりません。

しかし、遺産分割協議は感情的な対立も絡み、10ヶ月という短い期間でまとまらないケースも多々あります。

「じゃあ、分割が終わらないと申告できないの?」というと、そうではありません。

期限内に遺産分割がまとまらない場合は、まず法定相続分で分割したものと仮定して、一旦相続税の申告・納税を済ませることになります。

これを「未分割申告」と呼びます。

そして、ここからが重要です。

未分割申告の後、申告期限から3年以内に遺産分割を完了させれば、後述する税金の特例を適用して、払い過ぎた税金を取り戻すことができるのです。

この、いわば「特例適用のための猶予期間」が「3年」なのです。

つまり、相続税における期間の関係は以下のようになります。

10ヶ月以内

とりあえずの申告・納税期限(未分割申告)

3年以内

税金の特例を適用するための遺産分割完了期限

適用したい重要特例(配偶者控除・小規模宅地等)とは

なぜ3年以内に分割を終えることが重要なのでしょうか。

それは、相続税には非常に節税効果の高い、しかし「遺産分割が完了していること」を前提とする特例があるからです。

代表的なものが以下の2つです。

配偶者の税額軽減(配偶者控除)

配偶者が遺産を相続する場合、「1億6,000万円」または「法定相続分」のいずれか多い金額まで相続税がかからないという強力な制度です。

この特例により、配偶者の納税額がゼロになるケースは非常に多くあります。

小規模宅地等の特例

亡くなった方が住んでいた土地や事業をしていた土地などを相続する場合、その土地の評価額を最大で80%も減額できる制度です。

例えば、評価額5,000万円の土地が1,000万円として計算できるため、相続税額を劇的に下げることができます。

未分割申告の段階では、これらの特例を適用できません。

そのため、一旦は特例がない前提で計算された高額な相続税を納める必要があります。

そして、もし3年以内に遺産分割がまとまらなければ、原則としてこれらの特例は永久に使えなくなり、払い過ぎた税金も戻ってこないのです。

3年猶予を受けるための必須書類

この3年の猶予期間を得るためには、何もしなくてよいわけではありません。

10ヶ月以内の未分割申告の際に、相続税申告書とあわせて「申告期限後3年以内の分割見込書」という書類を税務署に提出する必要があります。

これは、「現在はまだ分割できていませんが、3年以内に分割を終える見込みです。

分割が完了したら、改めて特例を使った申告をやり直しますので、よろしくお願いします」という意思を税務署に伝えるための重要な書類です。

この書類を提出し忘れると、たとえ3年以内に分割がまとまっても特例の適用が認められない可能性があります。

絶対に忘れてはならない手続きです。

2024年から不動産の相続登記が義務化され、こちらも「3年」という期限が設けられました。

しかし、「遺産分割が終わっていないのに、どうやって登記すればいいの?」という新たな疑問が生じます。

この状況に対応するため、2つの方法が用意されていますので、それぞれの特徴を正しくご理解ください。

- 2024年から義務化した、不動産相続登記の「3年ルール」

- 相続人申告の登記という新制度

- 法定相続分による相続登記について

- メリット・デメリットと手続きを比較

まずは、全ての前提となる相続登記の「3年ルール」の概要から解説します。

2024年から義務化した、不動産相続登記の「3年ルール」

これまで任意だった不動産の相続登記(名義変更)が、2024年4月1日から法律で義務化されました。

これにより、相続人は「自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から3年以内」に相続登記を申請しなければなりません。

正当な理由なくこの義務を怠ると、10万円以下の過料(罰金のようなもの)が科される可能性があります。

遺産分割協議がまとまらないことも「正当な理由」には当たらないため、話し合いが長引いているからといって登記を放置することはできなくなりました。

では、遺産分割が終わっていないのに、どうやって登記をすればよいのでしょうか。

そのために、2つの方法が用意されています。

方法①相続人申告の登記という新制度

遺産分割協議が難航し、3年以内の登記が難しいケースを想定して新たに設けられたのが「相続人申告の登記」です。

これは、相続人の一人から「私が相続人の一人です」と法務局に申し出ることで、ひとまず登記義務を果たしたことにできる簡易的な手続きです。

メリット

- 相続人の一人から単独で申請できる

- 必要書類が少なく、登録免許税もかからない(ただし、後の本登記で必要)

- 3年の期限内にこの申告さえしておけば、過料を科される心配はない

デメリット

- 誰がどのくらいの割合で相続したかという権利関係は一切登記されない

- そのため、不動産を売却したり、担保に入れて融資を受けたりすることはできない

- あくまで「仮の」手続きであり、後に遺産分割がまとまったら、改めて正式な相続登記が必要

法定相続分による相続登記について

もう一つの方法は、遺産分割協議がまとまる前に、法定相続分どおりの割合で相続人全員の共有名義として登記する方法です。

メリット

- 各相続人の権利(持分)が登記されるため、権利関係が一旦明確になる

デメリット

- 相続人全員の協力が必要で、一人でも反対すれば申請できない

- 後に遺産分割協議で特定の誰かが相続することになった場合、再度登記(持分移転登記)が必要となり、手間も費用も二重にかかる

メリット・デメリットと手続きを比較

「相続人申告の登記」と「法定相続分による相続登記」、どちらを選ぶべきでしょうか。

| 相続人申告の登記 | 法定相続分による相続登記 | |

|---|---|---|

| 目的 | とにかく登記義務を履行する | 権利関係を一旦確定させる |

| 申請者 | 相続人の一人から単独で可能 | 相続人全員の協力が必要 |

| 効果 | 権利関係は登記されない | 法定相続分での権利が登記される |

| 売却等 | 不可 | 原則不可(全員の同意が必要) |

| 費用 | 登録免許税は不要 | 必要 |

| おすすめのケース | 協議が難航している場合 | 相続人全員の協力が得られる場合 |

結論として、相続人間で揉めており、早期の合意が見込めない場合は、まずは「相続人申告の登記」で3年の義務を果たしておくのが最も現実的で確実な選択肢と言えるでしょう。

「相続税」と「相続登記」、2つの3年ルールをもし放置し続けると、具体的にどのような不利益が生じるのでしょうか。

そのリスクは、単にお金の問題だけにとどまりません。

- 高額な相続税が確定し、特例が使えなくなる

- 相続登記の義務違反による過料(罰金)の可能性

- 相続人が増え、権利関係が雪だるま式に複雑化する

それでは、金銭的に最も大きなリスクである相続税の問題から見ていきましょう。

高額な相続税が確定し、特例が使えなくなる

これが金銭的に最も大きなリスクです。

3年の猶予期間内に遺産分割が成立しなければ、「配偶者の税額軽減」や「小規模宅地等の特例」が適用できなくなります。

未分割申告時に一旦納めた高額な税金がそのまま確定してしまい、本来であれば手元に残るはずだった数百万円、数千万円というお金を失うことになります。

相続登記の義務違反による過料(罰金)の可能性

不動産の相続登記を3年以内に行わなかった場合、10万円以下の過料を科されるリスクがあります。

「相続人申告の登記」という簡易な手続きで回避できるにもかかわらず、放置してペナルティを受けるのは非常にもったいない話です。

相続人が増え、権利関係が雪だるま式に複雑化する

見過ごされがちですが、これが最も深刻なリスクかもしれません。

遺産分割をしないまま年月が経ち、相続人の誰かが亡くなってしまうと、その人の相続権はさらにその配偶者や子へと引き継がれます(これを数次相続と呼びます)。

例えば、当初は兄弟3人の話し合いで済んだものが、兄が亡くなったことで兄の妻と2人の子供が新たに当事者となり、合計5人で協議しなければならなくなります。

関係者が増えれば増えるほど、面識のない親戚なども加わり、合意形成は絶望的に困難になり、問題を先送りすればするほど、解決への道は遠のいていきます。

「もうすぐ3年の期限が来てしまう…」と、特例の適用を諦めかけている方もいらっしゃるかもしれません。

しかし、法的な手続きを進めているなど、一定の条件を満たせばまだ道が残されている可能性があります。

その最終手段について、以下の点をご説明します。

- 「やむを得ない事由」がある場合の承認申請手続き

- 延長が認められるケース・認められないケースの具体例

- 承認申請書の提出期限と注意すべきポイント

それでは、どのような場合に延長が認められるのか、その承認申請手続きから確認していきましょう。

「やむを得ない事由」がある場合の承認申請手続き

遺産分割が3年以内に終わらないことについて「やむを得ない事由」があると税務署に認められた場合、特例適用の期限を延長できます。

そのためには、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」という書類を税務署に提出し、承認を得る必要があります。

延長が認められるケース・認められないケースの具体例

では、「やむを得ない事由」とは何でしょうか。

税務署が通達で示しているのは、以下のようなケースです。

認められるケースの例

- 遺産分割について、家庭裁判所での調停や審判、または裁判所での訴訟が行われている場合

- 前の代の相続(数次相続)が完了しておらず、それに関する訴訟や調停が行われている場合

認められにくいケースの例

- 上記のような法的な手続きに至っておらず、単に相続人間での話し合いがまとまらない状況

つまり、「当事者の努力だけではどうにもならない、法的な手続きに入っている状態」でなければ、やむを得ない事由とは認められにくいのが実情です。

承認申請書の提出期限と注意すべきポイント

この承認申請書は、相続税の申告期限から3年を経過した日の翌日から2ヶ月以内に提出しなければなりません。

そして、無事に承認された場合、調停成立や判決確定など、やむを得ない事由が解消した日の翌日から4ヶ月以内に遺産分割を確定させ、税金の還付手続き(更正の請求)を行う必要があります。

この手続きは非常に専門的であるため、必ず税理士などの専門家の助けを借りるようにしてください。

根本的な問題である「遺産分割協議がまとまらない」という膠着状態を打開するには、当事者だけの話し合いから一歩踏み出す必要があります。

検討すべき具体的なアプローチは次の通りです。

- 専門家を交えた冷静な話し合い

- 家庭裁判所を利用する「遺産分割調停」と「審判」

- 司法書士など専門家に依頼する

まずは、比較的穏便な解決策である、専門家を交えた話し合いから見ていきましょう。

専門家を交えた冷静な話し合い

当事者だけの話し合いは、どうしても過去の感情的なしこりなどが絡み、冷静な議論が難しくなりがちです。

ここに、司法書士といった第三者の専門家が加わることで、状況が大きく変わることがあります。

専門家は、法的なルールや客観的なデータに基づいて議論を整理し、感情的になっている当事者たちの「翻訳者」や「潤滑油」として機能します。

それぞれの主張の法的な妥当性を判断し、現実的な落としどころを提示してくれるでしょう。

家庭裁判所を利用する「遺産分割調停」と「審判」

当事者間の話し合いでの解決が困難な場合は、家庭裁判所の手続きを利用することになります。

遺産分割調停

裁判官と民間の有識者からなる調停委員が間に入り、相続人それぞれの事情や意見を聞きながら、合意を目指して話し合いを進める手続きです。

あくまで話し合いなので、全員が納得しなければ成立しません。

遺産分割審判

調停でも話がまとまらなかった場合に移行する手続きです。

各相続人の主張や提出された資料に基づき、最終的に裁判官が「このように分割しなさい」と法的な判断(審判)を下します。

これは判決と同じ効力を持ち、全員が従わなければなりません。

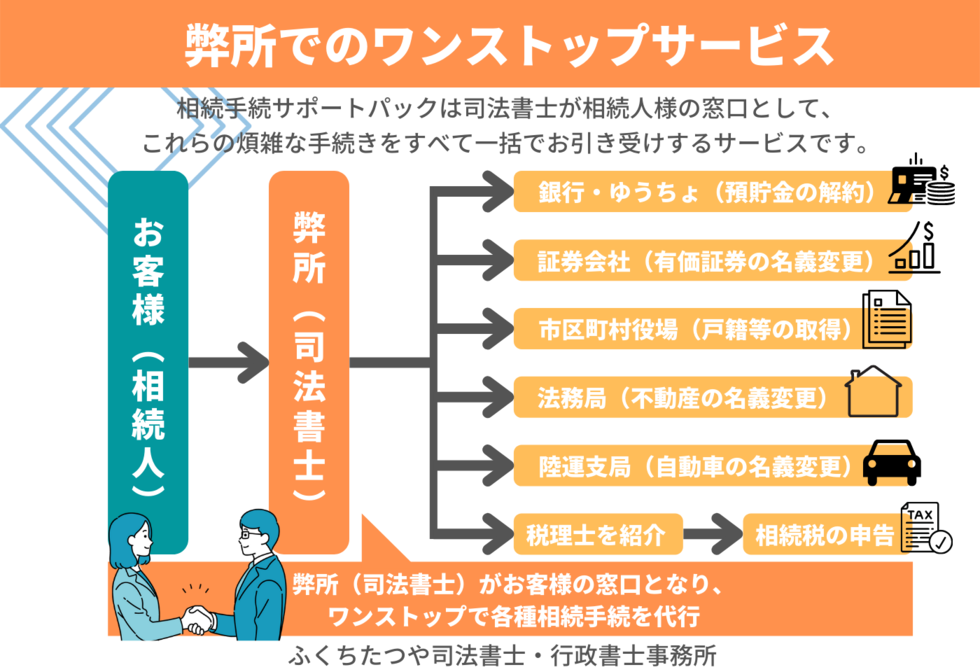

司法書士など専門家に依頼する

遺産分割で専門家に依頼する場合、まずは相続手続きの全体像を把握し、法的に有効な書類を作成できる専門家への相談がスムーズです。

司法書士は主に遺産分割協議書の作成や不動産の相続登記を専門としています。

相続人全員の合意内容を法的に間違いのない書面にまとめ、この記事の大きなテーマである「相続登記の義務化」に直接対応できる、いわば相続手続きの要(かなめ)を担うプロフェッショナルです。

相続手続きは、不動産の名義変更だけでなく、預貯金の解約、株式の名義変更など多岐にわたります。

司法書士はこれらの手続きに必要な書類の作成や収集をサポートし、煩雑なプロセスを円滑に進めるお手伝いをします。

ただし、相続税の詳細な計算や申告が必要な場合や、相続人間の対立が深刻で交渉代理や調停・審判への対応が避けられないケースも出てきます。

最初に司法書士にご相談いただければ、まずは手続きの全体像と流れを整理し、現時点で何が必要か、将来的にはどのような専門家の協力が必要になるかを的確にアドバイスすることが可能です。

いわば、司法書士が相続手続きの司令塔となり、ワンストップでサポートする窓口の役割を果たします。

費用は事案の複雑さによって異なりますが、一般的に相談料や、書類作成・登記申請ごとの報酬という体系になっています。

費用はかかりますが、手続きの長期化による精神的ストレスの軽減や、期限超過による金銭的損失を防げることを考えれば、専門家への依頼は有効な投資と言えるでしょう。

相続手続きにおける「3年」という期限は、相続税の特例適用と、2024年から義務化された相続登記という、性質の異なる2つの重要な手続きに関わっています。

相続税については、申告期限から3年以内に遺産分割を終えることで節税効果の高い特例が使える点、また相続登記については、3年以内の申請が法律で義務化され、怠ると過料の対象となる可能性がある点を理解しておく必要があります。

さらに、遺産分割協議が長引くこと自体が、将来の権利関係を複雑化させるリスクもはらんでいます。

しかし、これらの手続きを個人で正確に進めるには、最新の法改正や税務に関する深い知識が求められ、相応の時間と労力がかかるということも事実です。

もし、ご自身の状況でどの手続きを優先すべきか判断に迷ったり、相続人同士の話し合いが難航したりしている場合には、現状を整理するためにも、専門家にご相談ください。

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

経験豊富な司法書士のお任せください

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。