生命保険で生前贈与する仕組みとは?

メリット・デメリットと注意点を解説

冒頭

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

生命保険を活用した生前贈与、相続税対策として有効と言われていますが、本当に節税になるのか、手続きが難しいのではないかと感じている方もおられるのではないでしょうか?

また、保険料を払い続けて、このまま生命保険で生前贈与して節税できるのか心配だと、長期的な見通しを立てることに不安を感じている方も少なくありません。

そこで本記事では、生命保険を使った生前贈与の仕組みやメリット・デメリットについて詳しく解説していきます。

目次

生前贈与を考える際に、資産の移転や税金対策に効果的な方法として、生命保険の活用が一般的になっています。

ところが、生命保険を利用することで本当に資産を効率的に移転できるのか、疑問に思う方もいるのではないでしょうか?

ここでは、生命保険を使った生前贈与の仕組みやメリット・デメリットについて、解説します。

なぜ生命保険が生前贈与に有効なのか?

生命保険が生前贈与において有効とされるのは、生命保険の「死亡保障」と「資産形成」の側面があるからです。

まず、死亡保障の面では、被保険者が死亡した際に保険金が受取人に支払われるため、相続時に発生する相続税の納税資金として活用できます。

相続税は現金での一括納付が必要なため、多額になる場合には納税資金の確保が課題ですが、生命保険を利用すれば効果的な解決が可能です。

また、資産形成の面では、生命保険は保険料を積み立てることで将来の資産形成を支援します。特に低金利時代においては、預貯金よりも高い利回りが期待できる生命保険は、魅力的な選択肢と言えるでしょう。

さらに、生命保険は贈与税の非課税枠を活用することができ、年間110万円までの保険料を贈与すれば、贈与税を支払うことなく資産の移転ができます。

以上のように、生命保険は生前贈与において、相続税対策と資産形成を同時に実現できる有力な手段と言えます。

生命保険を活用した生前贈与のメリット

生命保険を活用した生前贈与は、まず、相続税対策として有効です。

生命保険金は受取人が相続税の納税資金として活用できるため、相続税の負担の大幅な軽減が可能です。

国税庁の統計によると、平成30年度の相続税の課税価格の総額は15兆5,884億円に達しており、多くの納税者にとって相続税は大きな負担となっています。生命保険を利用すれば、納税負担の緩和が見込めます。

また、生命保険を活用した生前贈与は、資産を効率的に移転する手段としても有効です。

高額な資産を所有している場合、相続税の負担が増大しますが、生前に資産を移転すれば相続税の節税効果を享受できます。

例えば、不動産などの高額な資産を売却し、その資金で生命保険に加入することで、子や孫に効率的に資産を移転することが可能です。また、贈与税の非課税枠を活用することで、年間110万円までの保険料を贈与する際に贈与税を支払う必要がなくなります。

さらに、生命保険は受取人を指定できるため、特定の子や孫に確実に資産を渡すことができる点も大きなメリットです。

参照:平成30年分相続税の申告事績の概要|国税庁

生命保険を活用した生前贈与のデメリット

生命保険を活用した生前贈与のデメリットには、まず、生命保険料の支払いが贈与者の負担となる点があります。特に高額な保険料が必要な場合、贈与者の経済的負担が増大する可能性も否めません。

また、生命保険の種類によっては、解約時に解約返戻金が支払われない場合や、元本割れのリスクが伴うこともあります。

例えば、変額保険は投資性が高いため、運用成績によっては元本割れするリスクがあるため、慎重にご検討ください。

さらに、生命保険の贈与は税務上の取り扱いが複雑であることもデメリットの一つです。保険料の支払い方法や受取人の設定によって、贈与税や所得税が課税される場合があるため、専門家のアドバイスが不可欠と言えます。

また、生命保険を活用した生前贈与は、相続開始前3年以内の贈与については相続税の課税対象となる可能性があるため、贈与のタイミングも検討しましょう。

さらに、保険契約の名義変更や保険金の受取人設定には手続きが必要であり、煩雑な手続きが発生することも考慮しなければなりません。

生命保険を活用した生前贈与を考える際、計画的な資産移転のため、以下を確認しましょう。

- 贈与税の基本的な仕組みと計算方法

- 生命保険の贈与にかかる税金

- 生命保険を活用した贈与税の節税対策

ここでは、生命保険を贈与する際に発生する税金の仕組みや、効果的な節税対策について解説します。

贈与税の基本的な仕組みと計算方法

贈与税は、個人が他の個人に対して無償で財産を贈与した場合に発生する税金で、贈与税の課税対象となる財産には、現金、不動産、株式、生命保険などが含まれます。

贈与税は、贈与された財産の総額から基礎控除額である年間110万円を差し引いた金額に対して累進税率が適用されて計算されます。

累進税率は贈与額が大きくなるにつれて高くなり、税率は10%から最大55%まで設定されています。

例えば、200万円を贈与された場合、110万円の基礎控除を差し引いた90万円に対して10%の税率が適用され、贈与税額は9万円となります。

一方、贈与額が1,000万円の場合、基礎控除後の890万円に対して40%の税率と控除額125万円が適用され、贈与税額は231万円となります。

贈与税は、贈与を受けた翌年の2月1日から3月15日までに申告・納付する必要があります。

また、贈与税の申告に際しては、贈与契約書や受贈者の収入証明書などの必要書類を提出する必要があります。贈与税の詳細な計算方法や適用される税率は、国税庁の公式サイトでご確認ください。

参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

参照:No.4429 贈与税の申告と納税|国税庁

生命保険の贈与にかかる税金

生命保険の贈与に関しては、主に以下の2つのケースで税金が発生する可能性があります。

(1)保険料の贈与

贈与者が受取人のために生命保険の保険料を支払う場合、保険料の支払いが贈与とみなされ、年間110万円を超える部分について贈与税が課税されます。

例えば、年間150万円の保険料を支払った場合、40万円が贈与税の対象となります。

(1)保険料の贈与

贈与者が受取人のために生命保険の保険料を支払う場合、保険料の支払いが贈与とみなされ、年間110万円を超える部分について贈与税が課税されます。

例えば、年間150万円の保険料を支払った場合、40万円が贈与税の対象となります。

また、保険契約を贈与する際には、保険会社への通知や名義変更手続きが必要となり、これらの手続きに伴う費用や手間も考慮しなければなりません。

さらに、贈与税の申告が必要な場合には、贈与税申告書の作成や必要書類の提出が求められます。

生命保険を活用した贈与税の節税対策

まず、年間110万円の基礎控除額を最大限に活用しましょう。保険料を年間110万円以内に抑えれば、贈与税の回避が可能です。

次に、贈与を複数年に分散して行うのも有効です。例えば、毎年110万円ずつ贈与することで、複数年にわたり贈与税の課税を回避することができます。

また、教育資金贈与の特例の活用も税負担を抑えられます。この特例を利用すれば、1,500万円までの教育資金を非課税で贈与することが可能です。

さらに、結婚・子育て資金の贈与に関する特例も活用できます。結婚資金として300万円まで、子育て資金として1,000万円までの贈与が非課税となるため、これらの特例を上手に活用すれば、贈与税の負担の大幅な軽減が可能です。

加えて、生命保険契約の受取人を適切に設定することも節税対策の一環です。例えば、受取人を複数指定することで、保険金を分散させることができ、税負担を軽減できます。

また、贈与のタイミングも重要です。相続開始前3年以内の贈与は相続税の課税対象となるため、適切なタイミングでの贈与を心掛けましょう。

親が加入している生命保険を子に贈与する場合、以下をおさえましょう。

- 名義変更による贈与と保険料負担による贈与の違い

- 贈与税の対象となるのは誰か?

- よくあるトラブル事例と回避策

ここでは、親から子への生命保険の贈与における具体的な注意点について解説します。

名義変更による贈与と保険料負担による贈与の違い

親が加入している生命保険を子に贈与する際には、主に「名義変更による贈与」と「保険料負担による贈与」の二つの方法があります。

遺言検索システムは全国の公証役場でのみ利用可能で、公証人だけが照会できます。このシステムは公正証書遺言のみを対象としており、自筆証書遺言は対象外です。

(1)名義変更による贈与

これは、生命保険契約の契約者および被保険者を子に変更する方法で、名義変更時点での生命保険契約の評価額が贈与税の対象となります。

評価額は解約返戻金や保険金額などを基に算出され、具体的な金額は保険会社によって異なります。

(2)保険料負担による贈与

これは、親が保険料を支払い続けて子を受取人とする方法です。この場合、年間110万円の基礎控除を超える保険料部分が贈与税の対象となります。

例えば、年間150万円の保険料を支払う場合、40万円が贈与税の対象となります。

名義変更による贈与は、一度に大きな金額が贈与税の対象となる可能性があるため、慎重な計画が必要です。

一方、保険料負担による贈与は、毎年の贈与額を分散することで贈与税の負担を軽減することが可能です。

どちらの方法を選択するかは、贈与者の経済状況や贈与したい金額、税務上のメリット・デメリットを総合的に考慮して決定するようにしましょう。

また、名義変更には保険会社への手続きが必要であり、手続きに伴う費用や時間も考慮しなければなりません。保険料負担による贈与の場合も、年間の支払い額の適切な管理が必要です。

以上を踏まえて、最適な贈与方法を選択してください。

参照:No.4114 相続税の課税対象になる死亡保険金|国税庁

贈与税の対象となるのは誰か?

生命保険の贈与において、贈与税の対象となるのは原則として「受贈者」です。具体的には、生命保険契約の名義変更を受けた子や、保険金を受け取る子が贈与税の課税対象となります。

しかし、保険料負担による贈与の場合、贈与者である親が保険料を支払うことで、実質的に子に利益を与えているとみなされるため、子に贈与税が課税される可能性が高いです。

これは「みなし贈与」と呼ばれ、生命保険契約の内容によっては、被保険者が死亡した際に複数の受取人が保険金を受け取る権利を持つケースもあります。

贈与税の課税対象となるかどうかは、贈与の目的や契約内容によっても異なるため、具体的な状況に応じた判断が必要です。例えば、保険料を一括で支払う場合と分割で支払う場合では、贈与税の計算方法や課税額が異なることがあります。

また、贈与税の申告義務が発生するかどうかも、贈与の方法や金額によって異なるため、詳細を正確に把握するよう努めてください。

参照:相続税法第9条の「みなし贈与」について|国税庁

よくあるトラブル事例と回避策

生命保険の贈与において、以下のようなトラブルの発生は珍しくありません。

(1)贈与税の申告漏れ

最も一般的なトラブルは贈与税の申告漏れです。贈与税の申告が必要な場合でも、贈与者や受贈者が申告を忘れてしまうことがあります。

申告漏れが発覚すると、加算税や延滞税などのペナルティが課される可能性があるため、十分注意しましょう。

(2)贈与契約が無効とされる

また、贈与契約が法律上の要件を満たしていない場合、贈与契約が無効とされるケースがあります。贈与税の対象となるだけでなく、贈与自体が無効となるため、大きな問題です。

(3)保険金が支払われない

さらに、生命保険契約の内容によっては、被保険者が死亡した際、例えば、告知義務違反や保険金の不正請求が発覚した場合、保険金が支払われないこともあります。

(4)受取人の指定ミス

その他にも、意図しない人物に保険金が支払われる、受取人の指定ミスによるトラブルもあります。

これらのトラブルを回避するためには、以下の対策を検討しましょう。

(対策1)

贈与税の申告が必要かどうかを事前に確認し、必要な場合は適切な申告手続きを行うこと。

(対策2)

贈与契約書をしっかりと作成し、法律上の要件を満たすように注意しましょう。

(3)保険金が支払われない

さらに、生命保険契約の内容によっては、被保険者が死亡した際、例えば、告知義務違反や保険金の不正請求が発覚した場合、保険金が支払われないこともあります。

(対策4)

受取人の指定も慎重に行い、必要に応じて複数の受取人を設定することでリスクを分散することができます。

生命保険を使った生前贈与を行う場合の、手続きや書類の準備について以下を確認しましょう。

- 生命保険の贈与契約の手続き

- 贈与税の申告手続き

- 必要書類と保管方法

ここでは、生命保険を贈与する際の具体的な手続きと、そのために必要な書類について解説します。

生命保険の贈与契約の手続き

生命保険の贈与契約を締結するためには、いくつかの手続きを踏む必要があります。

(1)贈与契約書の作成

贈与契約書には、贈与者と受贈者の氏名・住所、贈与する生命保険契約の詳細、贈与の目的や条件などを明記します。

(2)生命保険会社への通知

生命保険契約の名義変更や受取人の変更を行う場合、保険会社に対して所定の手続きを依頼しましょう。一般的に、贈与契約書や本人確認書類の提出が求められます。

また、名義変更手続きには一定の手数料が発生する場合があるため、事前に確認しておきましょう。

(3)贈与税の申告

贈与税の申告が必要な場合は、税務署への申告手続きを行います。贈与税の申告期限は、贈与を受けた翌年の2月1日から3月15日までとなっており、期限内に申告を行いましょう。

申告に際しては、贈与契約書や生命保険契約書、本人確認書類などの必要書類を揃えて提出します。

贈与税の申告手続き

贈与税の申告手続きは、贈与を受けた翌年の2月1日から3月15日までに行う必要があります。

(1)贈与税の申告書の作成

贈与税申告書は、国税庁のウェブサイトからダウンロードすることができ、必要事項を記入します。申告書には、贈与者と受贈者の情報、贈与された財産の詳細、贈与の時期や金額などを正確に記載しましょう。

(2)贈与契約書や生命保険契約書など、贈与の証拠となる書類の添付

贈与の事実や金額を証明するため、贈与税の申告には本人確認書類とあわせてそろえましょう。

(3)管轄の税務署に提出

税務署への提出方法は、郵送や持参が一般的ですが、一部の税務署ではオンライン申告も可能です。

(4)贈与税の納付

申告書を提出後、税務署から送付される納付書に基づいて、贈与税を期限内に納付しましょう。贈与税の納付方法には、銀行振込や金融機関での窓口納付、インターネットバンキングを利用した納付などがあります。

贈与税の申告には正確な計算が求められるため、誤りがないようご注意ください。税務署からの問い合わせや追加の書類提出を防ぐためにも、申告書の内容を十分に確認しましょう。

(5)保管

贈与税の申告書と必要書類は7年間保管し、将来的な税務調査に備えてください。

必要書類と保管方法

生命保険の贈与を行う際には、必要書類を準備し、適切に保管しましょう。

(1)贈与契約書

贈与者と受贈者の間で合意した内容を証明するための書類で、署名・捺印が必要です。

(2)生命保険契約の証書

生命保険の契約内容を証明する書類であり、保険会社から発行されます。

(3)本人確認書類

贈与者と受贈者双方の運転免許証、パスポート、マイナンバーカードなどがこれに該当します。

(4)印鑑証明書

贈与者と受贈者の印鑑登録証明書であり、正式な書類として求められることが多いです。

(その他)生命保険会社からの通知書や名義変更の申請書類など

贈与税の申告や保険契約の変更手続きに必要となるため、保険会社が要求する書類も準備しておきましょう。

(保管について)

書類の保管方法については、税務調査などが行われた際に必要なため、提出後も7年間保管することが法律で定められています。

書類は、防火・防水対策を施した場所に保管し、紛失や破損を防ぎましょう。また、デジタルコピーを作成し、安全な場所に保存することも有効です。

また、重要な書類は家族や信頼できる第三者にも共有しておくと、万が一の際に迅速に対応することが可能です。

定期的に書類の整理を行い、不要な書類は適切に処分するように努めてください。

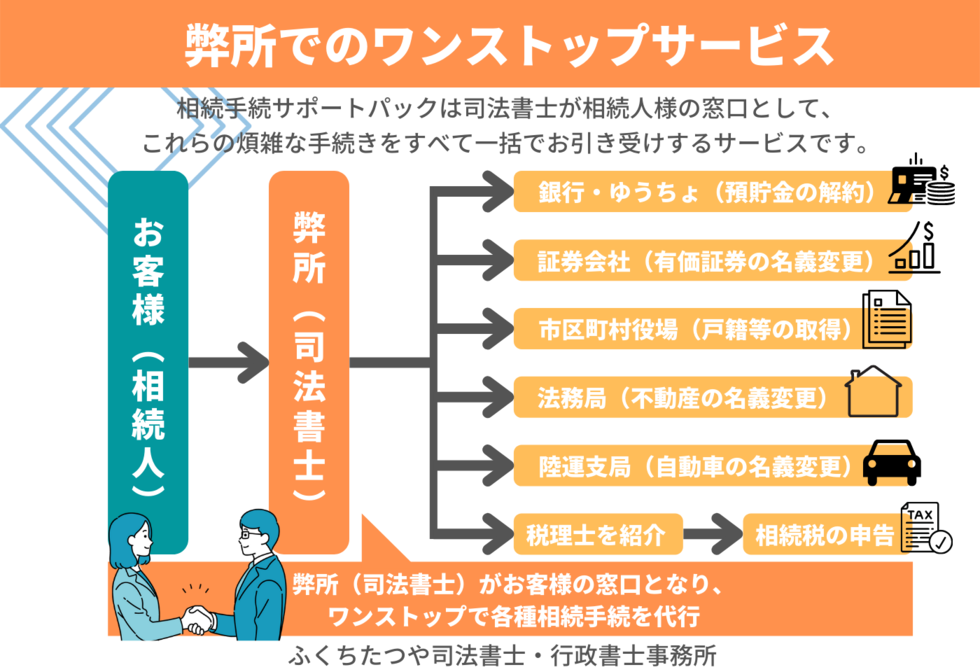

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

経験豊富な司法書士のお任せください

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。