運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

相続税の計算方法は?

相続税がかかる場合と

自分で相続税を計算する手順を解説

相続税の計算方法は?

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

遺産相続の際には相続税の申告が必要となる場合があります。「相続税を払えなくて財産を手放すことになった」といったニュースを見て、「自分は大丈夫だろうか?」と不安に感じる方もいらっしゃるでしょう。

相続税の計算は、相続財産に税率をかけるだけの単純なものではありません。しかし、計算方法を理解すれば自分でも計算することは可能です。相続税に不安のある方は、相続が発生する前に発生する見込みの相続税を計算しておくと、生前から相続税の対策をしておくこともできます。

今回は、相続税がかかる場合と相続税を計算するための手順などを解説します。具体例を示しながら解説しますので、相続税がいくらかかるのか気になる方はぜひ参考にしてみてください。

相続税は、遺産を相続したときに常に発生するものではありません。相続税がかかるのは、基礎控除額を超える遺産を相続した場合に限られます。

(相続税の対象となる財産ー基礎控除額)が1円を超える場合に相続税が発生するのです。

ここでは、相続税がかかる場合について理解するために、基礎控除額と相続税の対象となる遺産について解説します。

1.基礎控除額とは

基礎控除額とは、相続税を算出する際に相続税の対象となる遺産総額から差し引かれる金額のことです。

| 【基礎控除額の計算式】 3,000万円+600万円×法定相続人の数 |

たとえば、夫が亡くなって法定相続人が妻と3人の子どもの場合、基礎控除額は、次のとおり計算されます。

3,000万円+600万円×3=4,800万円

この場合、相続税の対象となる遺産総額が4,800万円以下であれば相続税はかかりません。

基礎控除額を計算する際の法定相続人の人数には、相続放棄をした法定相続人も含まれます。また、法定相続人以外が遺産を贈与された場合でも、法定相続人の人数にはカウントされません。基礎控除額の計算における法定相続人の人数は、実際に遺産を相続した人数ではなく、あくまで相続発生時点の法定相続人の人数で計算します。

参考:相続税の計算|国税庁

2.相続税の対象となる財産

亡くなった人(被相続人)の現金・預金や不動産、株式などの典型的な相続財産は、当然に相続税の対象となります。

相続税の対象となる財産には、典型的な相続財産だけでなく、次の財産も含まれます。

|

また、被相続人の債務や葬儀費用がある場合には、相続財産やみなし相続財産の総額から差し引いて、相続税の対象となる財産を算出します。

| 【相続税の対象となる財産】 典型的な相続財産 |

みなし相続財産

みなし相続財産とは、生命保険金や死亡退職金などのことです。生命保険金や死亡退職金は、民法上は相続財産としては扱われませんが、税法上は「みなし相続財産」として相続税の対象となります。

なお、みなし相続財産は、(500万円×法定相続人の数)の限度では非課税となっています。

生前贈与した財産

相続発生(被相続人が亡くなった日)の3年前までに生前贈与した財産は、相続税の対象となる財産です。たとえば、被相続人が亡くなる2年前に子どもに現金5,000万円を贈与していた場合、相続税の対象となる財産には5,000万円を加えて計算します。

なお、「相続発生の3年前まで」との期間については、令和6年4月1日以降の贈与から「相続発生の7年前まで」に改正されるため、注意が必要です。

相続時精算課税の適用を受けた贈与財産

相続時精算課税とは、贈与の時点で税金がかからない代わりに相続発生時に税金を発生させる制度です。生前に相続時精算課税を利用した贈与を行っていた場合には、相続時精算課税の適用を受けた贈与財産も相続税の対象となる財産に含まれます。

相続税は、次の4つの手順に従って計算すれば、税理士や公認会計士などの専門家に頼らなくても算出することができます。

|

以下、1つ1つの手順について詳しく解説します。

1.相続税の対象となる財産を計算する

相続税を計算するには、まずは相続税の対象となる財産(遺産総額)を算出します。

相続税の対象となる財産の計算方法は、先ほど説明したとおり、次のようになります。

| 【相続税の対象となる財産の価格】 典型的な相続財産 |

【具体例】

被相続人が5,000万円の預金と3,000万円の不動産を遺して令和6年1月1日に亡くなった。

法定相続人は、被相続人の妻と2人の子ども。生命保険金の額は、2000万円。

被相続人は、令和元年に長男に5,000万円、令和5年1月に第三者に3,000万円の現金を生前贈与していた。

被相続人に債務はなく、葬儀費用は300万円であった。

この具体例での相続税の対象となる財産の価格は、次のとおりです。

↓↓↓

相続税の対象となる財産

= 預金 5,000万円

+ 不動産 3,000万円

+ 生命保険 2,000万円

+ 生前贈与 3,000万円

- 葬儀費用 300万円 =1億2,700万円

被相続人には3人の法定相続人がいるため、

みなし相続財産の生命保険2,000万円のうち1,500万円(500万円×3人)が非課税となります。

また、被相続人の長男に対する生前贈与は、相続発生から3年より前の贈与なので相続税の対象となる財産には含まれません。

2.相続税の対象となる財産の価格から基礎控除額を差し引く

次に相続税の対象となる財産の価格から基礎控除額を差し引きます。この時点で、0円を下回る場合には相続税はかかりません。

相続税の対象となる財産の価格から基礎控除額を差し引いて算出された金額が、相続税を計算する基礎となる課税遺産総額となります。

課税遺産総額=

相続税の対象となる財産の価格

- 基礎控除額

基礎控除額の計算式は、次のとおりです。

| 【基礎控除額の計算式】 3,000万円+600万円×法定相続人の数 |

被相続人の法定相続人となり得るのは、配偶者、子、親、兄弟姉妹などです。

養子についても法定相続人の数に含まれます。ただし、多数の養子縁組を行うことで相続税支払いを免れることができないように、次の制限が設けられています。

法定相続人に実子がいる場合、法定相続人の数にカウントされる養子は1人まで。

法定相続人に実子がいない場合、法定相続人の数にカウントされる養子は2人まで。

なお、基礎控除額の計算において法定相続人の数にカウントされない養子についても、被相続人の子として相続人となる権利があることに変わりはありません。

3.相続税の総額を計算する

億円超から3億円以下5,000万円超から1億円以下1,000万円超から3,000万円以下控除額課税遺産総額を算出したら、次に相続税の総額を計算します。相続税の総額を計算する手順は、次のとおりです。

- 各法定相続人の法定相続分に応じた遺産の取得金額を算出する

- 各法定相続人の遺産取得金額に相続税の税率をかける

- 各法定相続人の相続税の金額を合計する

まずは、実際の相続方法を考慮せず、課税遺産総額に各法定相続人の法定相続分をかけて、各法定相続人の遺産の取得金額を算出します。

各法定相続人の遺産の取得金額を算出したら、その金額に相続税の税率をかけます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | -- |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 1,700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:相続税の税率|国税庁

最後に、各相続人の相続税の金額を合計します。

【具体例①】

課税遺産総額は、1億5,000万円。法定相続人は妻と2人の子ども。

法定相続人が妻と2人の子どもの場合、各法定相続人の法定相続分は、妻が2分の1、子どもが4分の1ずつとなります。

そのため、各法定相続人の遺産の取得金額は、次のようになります。

妻 1億5,000万円×1/2=7,500万円

子 1億5,000万円×1/4=3,750万円

それぞれの相続税の金額は、次のとおりです。

妻 7,500万円×30%ー700万円=1,550万円

子 3,750万円×20%ー200万円=550万円

この場合、相続税の総額は、次のとおり2,650万円となります。

妻1,550万円 + 子550万円 + 子550万円 = 2,650万円

相続人ごとの相続税の額を計算する

相続人ごとの相続税は、相続税の総額に各相続人が実際に相続した課税遺産総額の割合をかけて算出します。

【具体例②】

たとえば、先ほどの例で、妻が60%、子どもが20%ずつの遺産を相続した場合、各相続人の相続税は、次のように計算されます。

妻 2,650万円×60%=1,590万円

子 2,650万円×20%=530万円

ただし、それぞれの相続人は、一定の条件を満たすことでさまざまな控除を受けることができます。そのため、実際に納付する相続税の額は、控除適用後の金額となります。

配偶者の税額の軽減

相続人が被相続人の配偶者である場合には、配偶者の税額の軽減を受けることができます。

配偶者の税額の軽減では、配偶者が相続した遺産の額が法定相続分相当額もしくは1億6,000万円のうちどちらか高い金額までは相続税がかかりません。

たとえば、配偶者が2億円の遺産を相続する場合でも、課税遺産総額が4億円の場合には、2億円が法定相続分相当額となるため、配偶者の相続税はかかりません。

参考:配偶者の税額の軽減|国税庁

未成年の税額控除

相続人が未成年の場合には、相続税の額から一定額の控除を受けることができます。

未成年の税制控除の金額は、未成年者が満18歳になるまでの年数に10万円をかけた金額です。なお、相続開始時の年齢のうち1年未満の期間は切り捨てて計算します。

たとえば、相続開始時に未成年者の年齢が12歳5か月であった場合、6年(18ー12)に10万円をかけた60万円が控除されます。

参考:未成年者の税額控除|国税庁

障害者の税額控除

相続人が85歳未満の障害者の場合には、相続税の額から一定額の控除を受けることができます。

障害者の税制控除の金額は、障害者が満85歳になるまでの年数に10万円をかけた金額です。なお、相続開始時の年齢のうち1年未満の期間は切り捨てて計算します。

たとえば、相続開始時に障害者の年齢が65歳5か月であった場合、20年(85ー65)に10万円をかけた200万円が控除されます。

参考:障害者の税額控除|国税庁

相次相続控除

相続開始前10年以内に被相続人の財産取得に相続税が課されていた場合、相続税から一定額の控除を受けることができます。

たとえば、祖父から遺産を相続した父に相続税が課されており、その父が祖父の遺産を相続してから10年以内に死亡して子どもが父の遺産を相続した場合、子どもは相次相続控除の適用を受けることが可能です。

参考:相次相続控除|国税庁

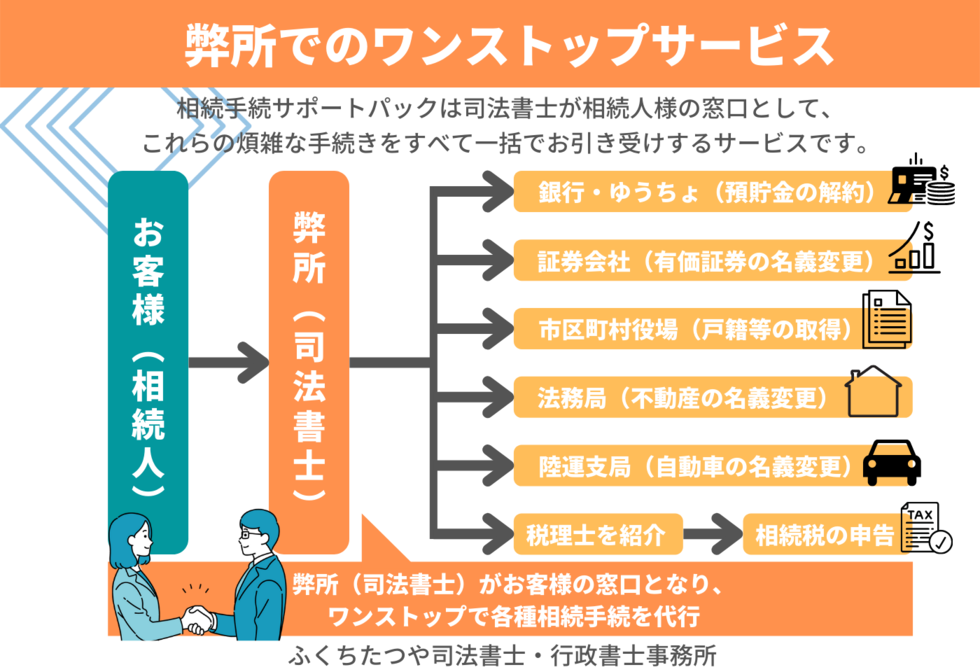

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

経験豊富な司法書士のお任せください

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。