運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

相続税は実質増税?

2024年から始まる「増税」の内容と対策を解説

冒頭

2024年から始まった相続税の増税に関する議論は、多くの方々にとって避けて通れない問題です。特に、相続税の加算期間が死亡前3年から7年に延長される税制改正は、資産管理の上で無視できません。

今回の税制改正は実質増税なのでしょうか?またどのような対策があるのでしょうか?

本記事では、2023年度の税制改正のおおまかな内容と相続税の増税について焦点を当て、実践的な解決策を紹介していきます。

目次

2023年度の税制改正では、相続税に関する重要な変更がいくつか導入され、特に相続を控えている方々や、将来にわたって資産を計画的に管理しようと考えている方々に大きな影響を与える変更となりました。

改正の中心となるのは、次のとおりです。

- 相続税の加算期間が死亡前3年から7年に

- 相続時精算課税に基礎控除110万円が新設

- 教育・結婚・子育て資金の一括贈与の期限延長

ここでは、2023年度税制改正の主な内容と、相続税の増税について解説します。

相続税の加算期間が死亡前3年から7年に

相続税の加算期間は、2023年度税制改正により、2024年1月1日以降死亡前3年から7年に延長され、生前贈与を活用した節税対策を行う場合、より長い期間を見据えた計画が必要になりました。

これまで、基本的に贈与は暦年課税という課税方式で計算され、年間110万円までであれば贈与税は発生せず、小規模な贈与であれば税の負担を気にせずに行えるため、特に親から子への学資の援助などに利用されていました。

ところが、加算期間が7年に延びた結果、多くの家庭ではこれまで以上に相続税に注意する必要が生じています。特に、大きな資産を持つ家庭では、7年という期間を考慮に入れなければなりません。

加算期間の3年から7年の変更は、相続税の実質的な増税とも言えるため、贈与を検討している方は早めの行動をおすすめします。

相続時精算課税に基礎控除110万円が新設

相続時精算課税制度は、60歳以上の父母や祖父母から18歳以上の子や孫へ贈与した財産に対して適用される税制で、2,500万円までの贈与に対して贈与税が免除されます。

2023年度税制改正によって、相続時精算課税制度に新たに基礎控除110万円が設けられ、贈与税の負担が軽減されました。

これによって毎年最大110万円までの贈与については贈与税がかからず、相続税の計算にも影響しないため、年間110万円の範囲内での資産移転が計画可能です。

新設された基礎控除は、贈与税と相続税の両方において有効な節税策となり得るため、多くの方にとって注目すべき変更点です。資産の早期移転や節税効果を狙った家族間の贈与が増加するでしょう。

ただし、この制度の適用を受けるためには、贈与を受けた年の翌年3月15日までに必要な書類を税務署に提出すべきこと、この制度を利用した贈与財産は贈与者が亡くなった際に相続税の計算に含められことなど、注意が必要です。

教育・結婚・子育て資金の一括贈与の期限延長

教育資金、結婚・子育て資金の一括贈与の非課税措置の期限延長は、多くの家庭にとって朗報です。

特に、教育資金に関しては1,500万円、結婚・子育て資金については1,000万円まで贈与税が免除されます。この措置により、祖父母や親から子への大きな一時的な資金援助がしやすくなり、教育や結婚、子育てにかかる費用の負担を軽減できます。

ただし非課税枠を利用するためには、特定の手続きが必要となるため事前にしっかり準備しましょう。

2024年から生前贈与加算の期間が3年から7年に延長され、従来よりも長期間にわたって贈与の履歴が相続税の計算に含まれるようになりました。

この改正は実質的な増税とも見られますが、どの程度「増税」と言えるのでしょうか?以下の流れで確認しましょう。

- 生前贈与加算期間3年について

- 生前贈与加算期間7年について

- 相続税はどれくらい増税される?

ここでは、改正前と改正後の相続税と、増税額の試算を紹介します。

生前贈与加算期間3年について

2023年までは生前贈与加算の対象期間は相続発生前3年間で、相続財産に加算される贈与は相続発生の3年以内に贈与されたものに限定されていました。

例えば、贈与者が毎年100万円を贈与していた場合、相続発生時には300万円が相続財産に加算され、それ以前の贈与分は相続財産として扱われません。

ところが、2023年度税制改正により、2024年1月1日より、生前贈与の加算期間は相続発生の7年前まで遡ることになりました。

生前贈与加算期間7年について

2024年1月1日より、生前贈与の加算期間は3年から7年に変更され、相続発生から7年前までの贈与分が相続財産として扱われるようになりました。

この変更によって、相続税の計算が影響を受け、例えば、贈与者が毎年100万円を7年間贈与していた場合、相続発生時には700万円が相続財産に加算されることになります。

ただし、相続発生前4年目以降の贈与については100万円の控除が適用されるため、実際には700万円 - 100万円=600万円が加算されます。

今回の税制改正の目的は、相続税の負担をより公平にするものと見られますが、大きな資産移転を検討している家族にとっては、より長期的な贈与計画が必要となるでしょう。

相続税はどれくらい増税される?

生前贈与の加算期間が3年から7年への延長は実質増税とも言えますが、具体的にはどれくらいの増税になるのか試算してみましょう。

例えば、生前に毎年110万円を贈与していた場合、加算期間3年のルールでは330万円が相続税に加算されました。新税制の7年ルールでは、4年目以降に100万円控除されることを踏まえ、実質670万円が課税対象に加算されることとなります。

毎年同じ額だけ贈与していたとしても、新ルール適用によって、この場合670万円 - 330万円=340万円 課税対象額が上がります。相続税率10%の場合でも、340万円×10%=34万円の増税です。

多額の財産を相続する場合、数百万円単位で増税となる可能性もあるでしょう。

具体的な増税額は、贈与された総額、贈与者と受贈者の関係、その他適用される控除等によって変動するため、正確な金額を把握するには専門家への相談をおすすめします。

過去の相続税の改正を振り返ると、相続税の減税・増税の動きが分かります。過去の税制改正では、社会経済の変化や政府の財政政策に応じて行われましたが、国民にとっての新たな負担となることもしばしばでした。代表的な改正は以下のとおりです。

- 抜本改正(昭和63年12月)

- 平成4年度改正

- 平成6年度改正

- 平成15年度改正

- 平成25年度改正

ここでは、各改正がどのような変更をもたらしたか、具体的に見ていきましょう。

抜本改正(昭和63年12月)

昭和63年12月の抜本改正は、相続税制における大きな転換点とされています。この改正で基礎控除額は2,000万円から4,000万円に引き上げられ、さらに法定相続人の数に応じた控除額が(400万円×法定相続人の数)から(800万円×法定相続人の数)となりました。

抜本改正の背景は、当時のバブル経済下での資産価値の高騰があり、相続税の申告件数や課税額が大幅に増加していました。

しかしこの改正は、基礎控除額が引き上げられたことにより、多くの家庭にとっての救済措置となりました。

平成4年度改正

平成4年度の改正では、基礎控除額が4,800万円に引き上げられ、法定相続人の数に応じた控除額も(950万円×法定相続人の数)へと増額されました。

この改正は、地価のさらなる高騰によるもので、相続税の公平性を保ちつつ、負担の適正化を目指したものです。

この時期の改正により、相続税の基礎控除の適用を受けられる人が増え、多くの家族が相続税から免除されるケースが増えました。

しかし、相続財産が高額なケースでは、5億円を超える相続財産の場合70%の税率が適用されるなど、依然として高い税率が適用され、相続税負担の重さを感じる家族も少なくありませんでした。

平成6年度改正

平成6年度の改正は、相続税制をより公平かつ簡素化する目的で行われ、基礎控除額は5,000万円へと引き上げられ、法定相続人の数に応じた控除額も1,000万円×(法定相続人の数)になりました。

この改正により、さらに多くの人々が相続税の基礎控除の恩恵を受けられるようになりましたが、相続税の課税対象となる財産の範囲や評価方法については、引き続き議論の余地を残しました。

平成15年度改正

平成15年度改正では、相続税率が9段階から6段階に狭められ、最大税率も3億円超の相続額であっても50%と大きく引き下げられました。この改正は相続税の減税と言ってもよいでしょう。

平成25年度改正

平成25年度の改正では基礎控除が大幅に引き下げられ、相続税の課税対象者が拡大し、これまで相続税の申告が必要ではなかった家庭が、改正後には申告義務を負うことになりました。

具体的には、基礎控除額が以前の5,000万円+(1,000万円×法定相続人の数)から、3,000万円+(600万円×法定相続人の数)へと変更され、現在の相続税率に引き継がれています。

さらに、相続税の税率に関しても、一部の区分で税率が上がり、例えば、課税価格が2億円超〜3億円以下の区分では、改正前40%から改正後45%へと税率が引き上げられました。平成25年度改正(平成27年以降適用)は相続税の大増税とも言われています。

この改正によって、特に中流層以上の資産家に対する負担が増加しています。

2024年から生前贈与加算の期間が3年から7年に延長され、相続税の節税対策への関心が高まっていますが、具体的にはどのような方法が有効なのでしょうか?相続税の節税には以下のような方法があります。

- 孫に贈与

- 相続時精算課税制度を利用

- 贈与税非課税措置の活用

- 価値が低い財産を贈与

- 収益財産は早めに贈与

ここでは、相続税の節税方法について、一つ一つ紹介していきます。

孫に贈与

孫への贈与は、相続税の節税対策として効果的です。

生前贈与の持ち戻し対象となるのは法定相続人ですが、孫に対する贈与はその対象外となるため、贈与した財産が相続財産に加算されることはありません。

例えば、毎年110万円の贈与を孫に行えば、相続時における財産の総額を減少させ、結果的に相続税の負担を軽減できます。

また、教育資金としての一括贈与など、特定の目的に限定した贈与では、さらに大きな非課税枠も利用可能です。

この方法を活用する際には、贈与の対象が明確に孫であること、そして贈与の目的や条件をしっかりと設定し、適切な手続きを行いましょう。

相続時精算課税制度を利用

相続時精算課税制度は、60歳以上の親が18歳以上の子に対して行った贈与に適用される制度で、2,500万円までの贈与は基本的に非課税とされます。

2024年1月1日以降の改正では、この制度を選択した場合、年間110万円の贈与についても非課税となるため、この枠を活用して相続税の節税が可能です。

ただし、相続時精算課税制度を利用するには贈与時に適切な手続きを行う必要があり、一度選択すると取り消しはできないため、慎重にご検討ください。

贈与税非課税措置の活用

贈与税には、教育資金や結婚・子育て資金、住宅取得資金など、特定の用途に使われる資金に対する非課税措置が存在します。

これらの措置を活用すれば、節税効果が期待できます。特に、教育資金に対する非課税枠は最大1,500万円と大きく、孫や子への大きな贈与も税負担なく行えるでしょう。

ただし、贈与税の非課税措置を利用するには、贈与の目的が非課税措置の対象であることの証明が必要で、適切に手続きを行わなければなりません。

価値が低い財産を贈与

相続財産としての価値が低下する可能性のある財産は、生前に贈与しておくと節税効果が期待できます。

不動産や株式など、将来的に価値が下がる可能性の高い資産を生前に贈与すれば、相続時の評価額を抑え、相続税の負担軽減が可能です。

この戦略を用いる際には、贈与する財産の将来的な価値の動向と、節税効果とリスクを慎重に評価する必要があります。

収益財産は早めに贈与

賃貸物件や株式など収益を生む財産は、早期に贈与すれば、将来にわたる収益を相続財産から外せます。

特に、賃貸物件のように安定した収益を見込める財産は、生前に子や孫に贈与しておけば、その収益を相続財産に含めることなく相続税を圧縮できるでしょう。

収益財産を贈与する際には、贈与のタイミングや方法、贈与後の管理についても慎重な計画が必要ですので、慎重に、かつ、早期に着手するのをおすすめします。

本記事では、2024年から始まる相続税の実質増税について解説し、その対策についても紹介してきました。

相続税の加算期間が3年から7年への延長は実質増税とも言えますが、相続時精算課税の基礎控除110万円が新設されるなど、実質的に減税とも言える改正でもあります。

相続税に関わる税制の変更は、相続を控える方々や資産計画を考えている方々にとって、大きな影響を与える内容です。孫への贈与や相続時精算課税制度の利用、非課税措置の活用などさまざまな対策がありますが、相続税対策は複雑であり、個々の状況に応じたアドバイスが不可欠です。

もし、的確で有効な相続税の対策をお探しなら、適切なプランニングが可能なプロにご相談ください。

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

経験豊富な司法書士のお任せください

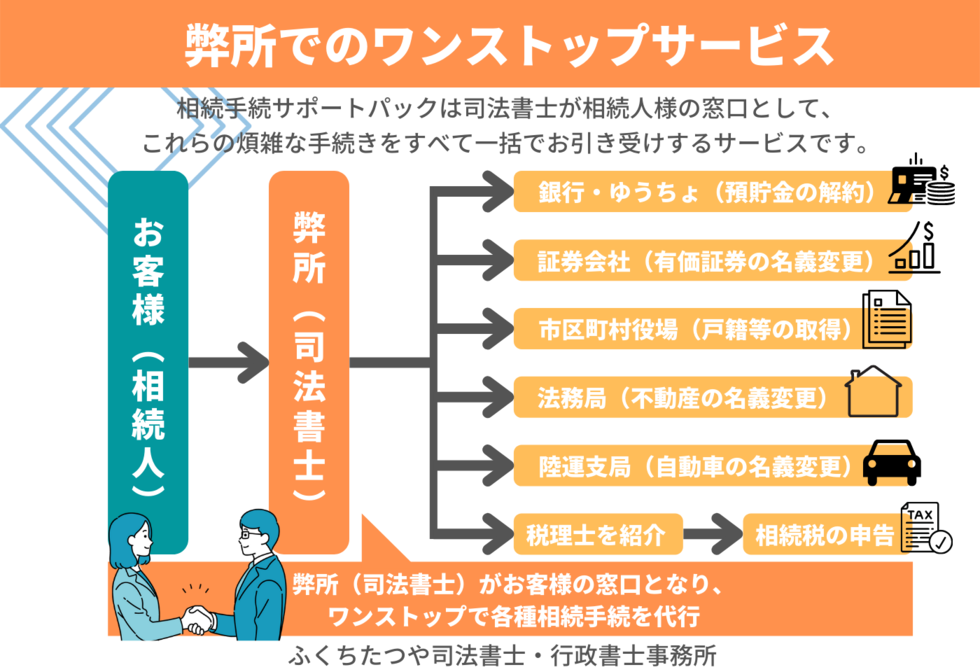

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。