運営:ふくちたつや司法書士・行政書士事務所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

(札幌市営地下鉄 さっぽろ駅10番出口から徒歩7分)

お気軽にお問合せください

定休日:土曜・日曜・祝日

借金の調査はどうやる?

方法、費用、信用情報機関などを詳しく解説

冒頭

こんにちは。【札幌相続遺言プラザ】ふくちたつや司法書士・行政書士事務所の福池達也です。

「もしかしたら、まだ返済していない借金があるかもしれない…」

「家族が借金を隠している気がする…」

「亡くなった親に借金があったらどうしよう…」

こうした不安を抱えている方は少なくありません。しかし、借金に関する情報を曖昧なまま放置すると、後々大きな問題へと発展する可能性があります。

本記事では、借金の調査が必要なケースや具体的な調査方法、費用相場、そして調査後の対応策について詳しく解説します。自分や家族の借金状況を把握したい方や、相続などで借金リスクを抱える可能性がある方は、ぜひ参考にしてください。

借金の調査が必要になるタイミングは人それぞれですが、共通しているのは「現状を把握できていないことによる不安の存在」です。

- なぜ今「借金の調査」が必要なのか?

- 借金問題を放置するとどうなる?

- 早期調査・早期解決で精神的・経済的負担を軽くする

ここでは、調査が必要な具体的な状況や放置リスク、早期対応の利点について解説します。

なぜ今「借金の調査」が必要なのか?

借金の調査が必要となる状況には、主に以下のようなものがあります。

自分自身の借入総額や借入先が不明な場合

複数の金融機関からお金を借りている場合や、過去に借金をして完済したか記憶があいまいな場合など。とくに古い借入先や完済タイミングが不確かなときは要注意です。

家族(配偶者・親・子)の借金が疑われる場合

配偶者の金遣いが荒くなったり、親が高齢になり財産・負債状況を把握する必要がある場合は、隠れた借金がないか確認したほうがよいでしょう。

相続が発生した場合

亡くなった方に借金があった場合、その借金も相続の対象となります。相続放棄や限定承認の判断をするためにも、調査が欠かせません。

将来のライフプランに備える場合

住宅ローンや自動車ローンなどの審査に備えて、あらかじめ信用情報を確認しておくことは有効です。また、新しく事業を始める方も、自分の借入状況を正確に把握しておくと安心です。

借金問題を放置するとどうなる?

借金を把握せずに放置してしまうと、以下のようなリスクが高まります。

遅延損害金の発生

延滞している期間が長くなるほど、通常の利息とは別に高利率の遅延損害金がかかり、借金額が雪だるま式に膨らんでしまいます。

信用情報への悪影響

長期延滞や債務整理の事実が登録されると、いわゆる「ブラックリスト」状態となり、新たなローンやクレジットカードの発行が難しくなります。

督促・法的措置

電話や郵便での執拗な督促はもちろん、最終的には訴訟や給与・預金・不動産などの差し押さえに至る可能性があります。

相続時のトラブル

亡くなった方の借金を知らずに相続してしまうと、多額の負債を抱えることになる場合があります。相続放棄にも期限があるため、早期の調査が欠かせません。

早期調査・早期解決で精神的・経済的負担を軽くする

借金問題を早期に調査・把握し、解決に向けて動き出すことで、下記のようなメリットを得られます。

現状把握で漠然とした不安から解放される

自分(または家族)の借入金額や借入先が明確になるため、「いったいいくらあるのか分からない」という恐怖が和らぎます。

的確な返済計画や債務整理を検討できる

借金の全体像が分かれば、返済シミュレーションを立てたり、必要に応じて債務整理などの法的手段をスムーズに検討できます。

遅延損害金や法的措置を回避しやすい

発覚が遅れるほど延滞金が増えたり、差し押さえに発展するリスクが高まります。早めに手を打つことで深刻化を防げます。

精神的な負担が軽減される

借金問題を一人で抱え込むストレスは大きいものです。調査して現実と向き合うことで、不安やストレスを軽減できます。

自分が現在どこから、いくらの借金をしているのかを正確に知るには、信用情報機関に情報開示請求を行うのが最も確実な方法です。

- 「信用情報機関」とは?3つの機関(CIC/JICC/KSC)の特徴

- 信用情報開示請求の具体的な手順と必要書類

- 信用情報開示にかかる費用は?

- 開示報告書の見方を解説!

ここでは、信用情報機関の役割や、開示請求の手順、かかる費用、報告書の見方までを詳しくご紹介します。

「信用情報機関」とは?

3つの機関(CIC/JICC/KSC)の特徴

日本には以下の3つの信用情報機関があり、それぞれ登録されている情報の傾向がやや異なります。

CIC(株式会社シー・アイ・シー)

主にクレジットカード会社や信販会社、消費者金融、携帯電話会社が加盟しており、クレジットカードや携帯電話の分割払い情報が多く登録されます。

JICC(株式会社日本信用情報機構)

消費者金融や信販会社などが中心に加盟しており、特に消費者金融系の借入情報が充実しています。

KSC(全国銀行個人信用情報センター)

銀行、信用金庫、農協、政府系金融機関などが加盟しており、銀行系ローン(住宅ローン・カードローン)や奨学金などの情報が記載されます。

複数の金融機関から借入している方は、3機関すべてに信用情報を開示請求しておくと安心です。どの機関がどんな情報を管理しているか分からないケースが多いため、漏れを防ぐ意味でも3社すべて確認するのが確実です。

信用情報開示請求の具体的な手順と必要書類

信用情報の開示請求は、主に「オンライン」「郵送」で可能です。(一部窓口開示は休止中)

オンライン請求(CICの例)

ウェブサイトで手続きを行い、クレジットカード決済などで手数料を支払います。本人確認後、PDF形式で開示報告書を取得できます。

郵送請求(CICの例)

開示申込書を印刷し、必要事項を記入のうえ、本人確認書類のコピーと手数料分の定額小為替証書を同封して郵送します。報告書は約10日程度で自宅に届きます。

共通で必要なもの

- 本人確認書類(運転免許証、パスポート、健康保険証など)

- 顔写真付き1点、または顔写真なし2点

- 手数料(後述)

- 開示申込書(郵送の場合)

信用情報開示にかかる費用は?

2025年時点では、以下のような手数料が一般的です。

3機関すべてをオンラインで請求した場合は合計2,500円ほど。郵送だと少し割高になります。手数料は必要な「情報を得るための投資」と考え、正確な借入状況を把握することを優先しましょう。

開示報告書の見方を解説!

開示報告書には以下の情報が記載されます。

本人情報

氏名や生年月日、住所などに誤りがないかまず確認します。

契約内容

どの会社とどんな契約を結んでいるか(カードローン、クレジットカード、消費者金融からの借入など)、契約日や契約金額が記載されます。

支払(入金)状況

過去数ヶ月〜数年分の返済履歴が示され、延滞や遅れがあればわかります。

残高

現在の借入残高が記載されています。返済すべき金額をチェックしましょう。

異動(事故)情報

長期延滞、債務整理(任意整理・個人再生・自己破産)などがある場合、事故情報として登録されます。いわゆる「ブラックリスト」状態かどうかを判断する重要な項目です。

報告書の形式は各機関によって異なるため、詳細が分からない場合は弁護士や司法書士などの専門家に相談して読み解いてもらうことを検討しましょう。

家族に借金があるのではと不安に思っても、他人の借金情報を調べるには法律上の制約があります。

家族の借金に関するポイントは以下のとおりです。

- 家族でも他人の借金調査が難しい理由

- 家族の借金の兆候を見抜く方法と間接的なアプローチ

- 配偶者・親・子の借金の返済義務が発生するケース

- 安易に引き受けると危険な「連帯保証人」のリスクと責任

ここでは、調査が難しい理由や間接的な確認方法、家族に返済義務が発生するケース、そして特に注意が必要な連帯保証人のリスクについて解説します。

家族でも他人の借金調査が難しい理由

信用情報機関に記録されたデータは、本人の同意なく開示できません。たとえ親や配偶者、子どもであっても、第三者が本人の信用情報を勝手に取り寄せることは法律で禁止されています。

探偵に依頼したり違法な手段を使ったりすると、依頼者自身が処罰される可能性もあるため、基本的には利用しないほうが賢明です。

家族の借金の兆候を見抜く方法と間接的なアプローチ

直接的な調査が難しい場合、以下の方法で間接的に借金の有無を探ることが可能です。

郵便物の確認(同居家族の場合)

カード会社や消費者金融からの督促状が届いていないかチェックします。とはいえ、勝手に開封するのは法的に問題になる場合もあるため注意が必要です。

生活態度や言動の変化

お金の話を避ける、金遣いが急に荒くなる、あるいは極端に節約し始めるなど、不審な行動を取っていないか観察します。

家計状況のすり合わせ

給与明細や通帳などを見せてもらい、収支のバランスを確認します。本人の同意が得られるなら一番確実です。

本人へ直接聞く

もっとも正確かつ早いのは、本人に「借金はない?」と率直に質問することです。責める口調ではなく、あくまで「心配している」という姿勢で話し合いましょう。

配偶者・親・子の借金の返済義務が発生するケース

基本的に、借金は契約者本人しか返済義務を負いません。ただし以下の場合は、家族にも返済義務が及ぶ可能性があります。

保証人・連帯保証人になっている

特に連帯保証人は、借主と同等の責任を負います。請求があれば借主に代わって全額返済しなければならないケースもあり、極めてリスクが高いです。

日常家事債務(夫婦間)

食費や家賃など日常生活を営むために必要な範囲での借金は、配偶者も連帯責任を負う可能性があります。

相続

故人の借金は相続の対象です。多額の借金があるなら、相続放棄や限定承認を検討します。

名義貸し

自分の名義で実は家族が使っていた場合、債務者は名義人となるため、名義貸しをした本人が返済義務を負います。

安易に引き受けると危険な「連帯保証人」のリスクと責任

連帯保証人には、通常の保証人が持つ「催告の抗弁権」や「検索の抗弁権」、また「分別の利益」が一切認められていません。つまり、貸し手は連帯保証人に直接、全額請求できるということです。

家族や友人に頼まれても、安易に連帯保証人になると自分自身が借金を背負う事態に陥る可能性が高いので十分注意しましょう。

相続では財産だけでなく、借金も引き継ぐ可能性があります。故人にどれほどの負債があるのかを早急に調べることで、相続放棄や限定承認といった法的手続きを適切に選択できるようになります。

- 借金が引き継がれるリスクと調査の重要性

- 書類確認から信用情報機関への照会まで

- 調査で見つかった借金への対応

ここでは、調査の進め方と借金が見つかった場合の対応について詳しく解説します。

借金が引き継がれるリスクと調査の重要性

相続では、プラスの財産(預貯金や不動産)だけでなく、マイナスの財産(借金)も引き継ぐことになります。

多額の借金がある場合は、相続放棄や限定承認などの制度を利用することで、負債を回避できる可能性があります。しかし、これらには「相続開始を知った時から3ヶ月」という期限があるため、故人の借金が不明な場合は早急に調査が必要です。

書類確認から信用情報機関への照会まで

故人の借金を調べる際は、以下の手順を踏むとスムーズです。

遺品整理と書類の確認

借入契約書やクレジットカードの明細、督促状、通帳などをチェックし、借金の痕跡を探します。

故人宛の郵便物の確認

死後しばらくの間に届く督促状や明細書が、借金の有無を知る重要な手掛かりとなることがあります。

信用情報機関への開示請求

相続人であれば、戸籍謄本など必要書類を揃えて、故人の信用情報を照会することが可能です。CIC、JICC、KSCの3機関に対して郵送請求する方法が一般的です。

心当たりのある金融機関への問い合わせ

故人が普段取引していた銀行や信用金庫に、借入の有無を確認することも一つの手です。ただし、網羅的に調査するには信用情報機関への請求を併用したほうが確実です。

調査で見つかった借金への対応

借金が判明した場合は、プラスの財産と借金のバランスを見て、相続方法を決定します。

単純承認

プラスもマイナスもすべて相続する方法です。一般的には借金より財産が多い場合に選択します。

限定承認

プラスの財産範囲内で借金を返済する方法。相続人全員で手続きする必要があり、やや複雑です。

相続放棄

全財産を放棄する代わりに、借金の返済義務も負わない方法。借金が明らかに多い場合などに選択します。

いずれも「相続開始を知った時から3ヶ月」という期限があるため、迷ったら早めに専門家(弁護士・司法書士など)に相談しましょう。

借金の調査を行った結果、自力での返済が難しい場合や、家族の借金が判明して対応に迷う場合には、早めに専門家に相談することをおすすめします。

- 借金問題を根本的に解決するためのステップ

- 司法書士に借金問題を相談する大きなメリット

- 任意整理・個人再生・自己破産の概要と選び方

ここでは、借金問題の解決までの流れや、司法書士に相談するメリット、債務整理の主な種類について解説します。

借金問題を根本的に解決するためのステップ

借金の調査後、「返済できないほどの借金がある」「家族の借金が深刻」という状況が分かった場合は、下記のステップを踏んで根本的な解決を目指しましょう。

信用情報や契約書をもとに正確な借入状況を把握する

借入金額、借入先、返済期限、延滞状況などを一覧表にまとめます。

返済能力を確認する

自分や家族の収入・支出を整理し、返済に回せる金額を計算します。

専門家(司法書士など)に相談する

無料相談を利用し、債務整理や和解交渉、過払い金請求など、具体的な解決策を聞くと良いでしょう。

最適な手続きを選択・実行する

任意整理や個人再生、自己破産などの債務整理手続きを進め、借金問題を根本から解決します。

司法書士に借金問題を相談する大きなメリット

借金問題に精通した専門家には、弁護士と司法書士がいます。なかでも、司法書士の強みは以下の点です。

比較的低コストで相談・依頼しやすい

費用面で弁護士よりも安価になるケースがあります。依頼しやすい料金形態を設定している事務所も多いです。

身近な存在として相談しやすい

地域に密着しており、初回相談を無料としている事務所も多いため、気軽に問い合わせしやすいでしょう。

一定の範囲内での債務整理を代行可能

司法書士は、1社あたりの借金が140万円以下の場合に限り、任意整理などの手続きを代理できます。多額の債務の場合や訴訟対応が必要な場合は弁護士と連携することもありますが、借金の額によっては司法書士に依頼するほうがスムーズです。

任意整理・個人再生・自己破産の概要と選び方

債務整理には主に以下の3種類があります。それぞれ特徴や向き不向きが異なるため、専門家と相談しながら選択しましょう。

任意整理

貸金業者などと交渉し、返済額や利息を減らしてもらう方法。裁判所を通さないので手続きが比較的簡単ですが、大幅な減額はあまり期待できません。返済の見込みがある人向けです。

個人再生(民事再生)

裁判所の手続きを利用して、借金の元本を大幅にカットしてもらい、数年かけて返済していく方法です。住宅ローン特則を使えば自宅を残せる場合もありますが、要件や手続きが複雑です。

自己破産

裁判所に申立てを行い、支払不能と認められれば、原則すべての借金が免責(支払義務免除)されます。ただし、一定の財産を処分したり、資格制限が一時的にかかるなどのデメリットもあります。

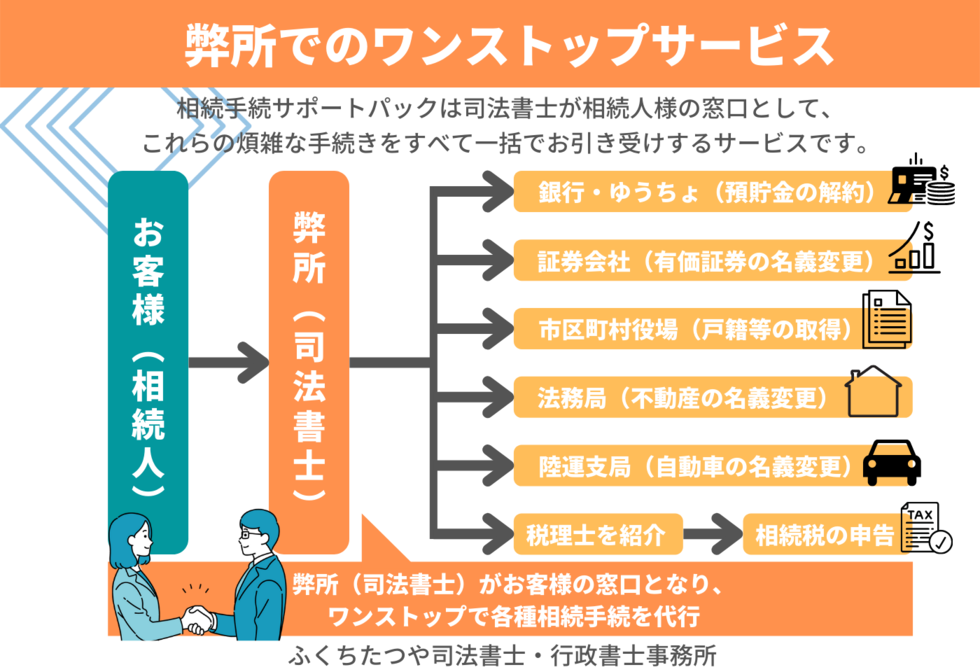

相続手続きは非常に複雑で時間がかかる手続きです。また仕事や家事で忙しい合間に手続きをするのはとても労力がいることです。

- 自分で手続きしようとしたが挫折した…

- 予期せぬ相続人が現れた…

- 相続人の一人が認知症で困っている…

- 故人の財産を全部把握できない…

など「どうしたらいいか分からない」という事態に陥りやすいのが相続手続きです。

率直に言わせていただくと、これらは初めてやる方にはとても大変な作業です。

時間も手間もかかります。相続人が知らない預貯金や不動産を調査しなければ数年後に困った事態が発生することが多くあります。

面倒で複雑な相続手続き

経験豊富な司法書士のお任せください

そんな面倒で複雑な相続手続きを相続の専門家である司法書士が、一括してお引き受けするサービスです。相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更などの相続手続きをまとめて代行いたします。

相続発生後、早めに手続きを行わないと相続関係が複雑化したり、他の相続人と揉め事になったり、環境の変化などにより、手続きが難しくなってしまう恐れがあります。そのため相続が発生したらなるべく早いうちから相続手続を開始することをお勧めしております。

「こういう場合はどうすればいいの?」「困ったことが起きてしまった」というご相談を無料で受けております。何をすればいいか分からない。どう進めていいか分からない。生き別れの相続人がいるはず。などでもご不安なことがあれば、まずは無料相談をご利用ください。

依頼する、依頼しないは、無料相談後にお決めいただけます。もちろん守秘義務もございますし、無料相談後しつこく営業の連絡をすることもありません。

ここまで読まれた方は、きっと相続手続きで分からないことがあり、どうすればいいか気になっているのではないでしょうか?

または、今後のために知っておきたい、というお気持ちかもしれません。今現在お困りの方はもちろんの事、いざという時のために今からできることもお伝えできますので、まずは無料相談をご利用ください。

この記事を書いた人

司法書士・行政書士

福池達也

司法書士試験に合格後、司法書士法人にて研鑽。

家族の相続時、金銭により人間関係が悪くなる辛さを身をもって経験し、よりご相談者に寄り添った仕事をするために独立。相続手続をまるごとお任せいただけるサービスを行っている。

関連する記事のご紹介

こちらの記事を読んだ方には、下記の記事もよく読まれています。ご一読ください。

札幌で相続にお困りならふくちたつや司法書士・行政書士事務所へ

| 名称 | 札幌相続遺言プラザ 運営:ふくちたつや司法書士・行政書士事務所 |

|---|---|

| 代表者 | 司法書士・行政書士 福池 達也(ふくち たつや) |

| 住所 | 〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3 |

| 電話番号 | 011-206-4217 |

| FAX番号 | 011-351-5809 |

| 受付時間 | 9:00~18:00 |

| 定休日 | 土曜・日曜・祝日 |

| 主なサービス | 相続、生前対策(遺言、成年後見、信託)、離婚、会社設立 |

| URL | https://www.fukuchi-office.jp/ |

無料相談・お問合せはこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日

時間外や土日でも電話に出られる場合は対応可能です。電話に出られなかった場合は、留守番電話になりますので、お名前とお電話番号を吹き込んでいただければこちらから折り返します。

折り返しの電話番号は、050-5527-2257となります。

アクセス・受付時間

住所

〒060-0003 北海道札幌市中央区北三条西七丁目1-1SAKURA-N3

アクセス

JR札幌駅西口から徒歩10分

地下鉄さっぽろ駅10番出口から徒歩7分

地下鉄西11丁目駅4番出口から徒歩12分

地下鉄大通駅から徒歩14分

市電西8丁目駅から徒歩9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

※フォームからのお問合せは24時間受付しております。